台積電:14納米製程落後

世界最大晶片代工廠台積電將今年資本開支預算,由本已破天荒的250億至280億美元,直接上調至300億美元(約2,340億港元),鞏固其技術和接單能力的優勢;同時又修改先進製程的定義,由原來16納米或以下,更新為7納米或以下,言下之意是內地龍頭中芯國際(00981)迄今最先進的14納米製程在其眼中已不再先進,亦反映行業工藝水平已進入了新世代,內地的技術再遭拋離。

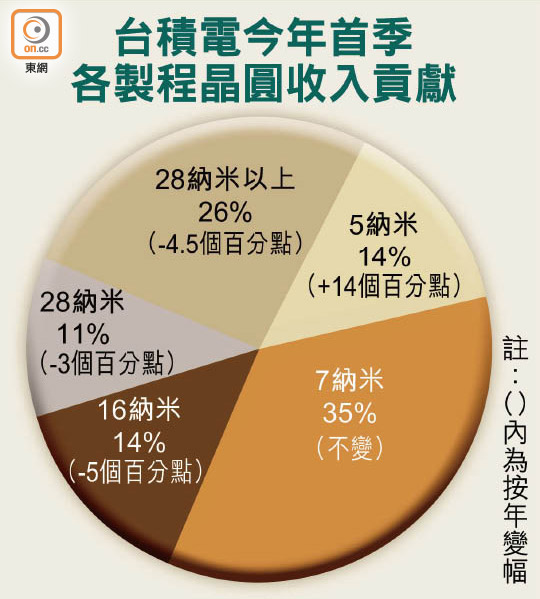

從「護台神廠」首季晶圓收入分布來看,迄今已量產的最尖端製程7納米及5納米佔比分別為35%及14%,反觀中芯量產進程仍停留於14納米,跟5納米仍有3代的差距,去年次季業績開始還要隱藏與28納米製程的收入合併列帳,兩個製程上季晶圓收入佔比因華為被斷供晶片而降至僅5%。

國家隊再沽中芯 套14億

中芯連續兩個交易日被國家集成電路產業投資基金減持。聯交所資料顯示,該「國家隊」基金周一減持中芯5,500萬股,每股平均價25.5601元,套現14.05億元,持股降至8.93%。

台積電經修訂後的本年資本開支預算比例維持80%用於3至7納米的先進製程、10%先進封裝、10%特色工藝,也就是說今年擬為先進製程「燒錢」240億美元。就公司早前宣布擬在未來3年斥資1,000億美元擴大產能,財務長黃仁昭指,它是指資本開支總額,但強調開支規劃審慎有紀律,為的是捕捉未來的發展機遇,擴產計劃乃基於客戶的需求。

總裁魏哲家表示,3納米製程預計今年可進入風險生產階段,目標是明年下半年實現量產。至於去年已進入量產階段的5納米製程,目前需求仍然強勁,主要受到智能手機及高效能運算(HPC)需求推動,預計今年相關收入貢獻比例將進一步提升至20%。

今年全球晶片荒問題持續,汽車行業亦因晶片短缺而被迫減產。魏氏稱,汽車客戶的半導體部件短缺可望在下季前大幅紓緩,但預期由於市場對半導體需求依然強勁,客戶會基於地緣政治及疫情因素保持較高的庫存水平,整體而言晶片短缺的情況會持續到明年,成熟製程的更恐延續至2023年。然而,台灣早前因旱災而採取的限水措施不會影響到公司營運。

產能絕大部分留台灣

業績方面,台積電今年首季總收入為129.19億美元,按年增長25.35%,智能手機及HPC佔比分別為45%及35%;雖然車用電子收入按季大增31%,但佔比仍只得4%,期內毛利率為52.4%,處於指引範圍內,純利則為1,396.9億元新台幣(約382.76億港元),按年增長19.4%。

展望第二季,預測收入介乎129億至132億美元,以中位數計按季升1%,惟毛利率會降到49.5至51.5%,主要是新台幣升值、毛利較低的尖端製程收入佔比提高形成攤薄效應,以及產能利用率持續高企令公司無暇推進成本改善措施。黃仁昭預期,今年全球晶圓代工業收入增長約16%,公司可達20%。

中美科技戰不斷升溫,地緣政治問題亦困擾着全球晶片供應鏈。魏哲家稱,台積電不排除任何到海外地區設廠的可能,但現階段沒有赴歐洲的計劃,首要是為客戶提供有效率的生產方案,地緣政治因素只是其次,又強調不論先進或成熟製程,產能以至研發絕大部分都會留在台灣。

不過,董事長劉德音日前出席美國白宮召開的半導體供應鏈會議後,揚言台積電在美國建立的5納米製程晶片廠,將會是美國史上最大的海外直接投資計劃。外界亦將此視為其「歸邊」美國的信號。