記憶體牛市 中資謀突圍

疫情加速經濟數碼化,運作的骨幹實屬記憶體(存儲),該行業料能進入「超級周期」,並旺足4年,率先突圍的是DRAM,肩負關鍵物資供應自主重任的中國廠商如何突圍,威脅現有巨頭,值得觀察。

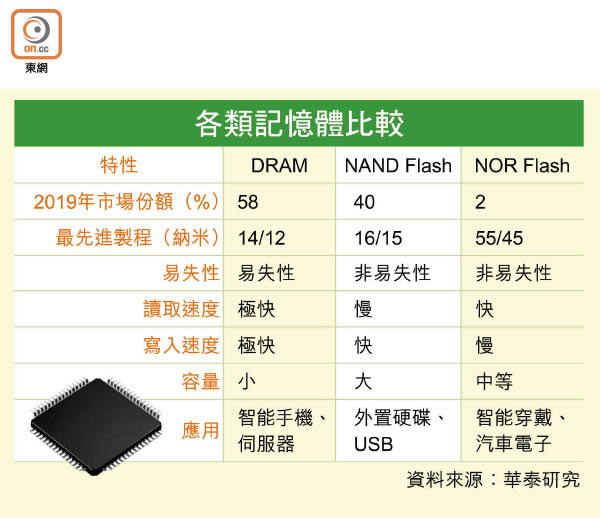

記憶體廠商通常自行設廠生產,大和估計,DRAM及NAND Flash記憶體2019至2024年間的複合年均增長率(CAGR)達17.8%及32.3%。DRAM中譯「動態隨機存取記憶體」,資料讀取極快,用途是存放電腦或電子產品運作期間的訊息,沒了電源會「失憶」。NAND則是快閃記憶體(Flash)的一種,可在沒電源下儲存資料,一大應用就是USB儲存。

港股沒有記憶體廠商,但若閣下的強積金配置亞股就很可能與記憶體周期扯上關係,龍頭三星電子(韓股︰005930)和SK海力士(韓股︰000660)均現身在亞股強積金的10大持倉名單。三星去年收入,記憶體業務佔23.45%,跑贏集團整體及手機業務,過半經營溢利來自半導體。

DRAM(斷電即失憶):供應難增 料價格重返升軌

產業數碼化意味着需要大量記憶體晶片去處理和儲存海量的數據。大和估計,DRAM價格今季會重返升軌,原因包括廠商庫存水平已低,惟供給增長要追上需求並非易事,事關市場逾九成份額被三星和海力士,以及美國的美光科技(美股︰MU)掌握。過去供應只算穩定,而為了保留彈藥繼續「燒錢」遊戲,勢維持審慎的資本開支計劃,尤其是希望提高現金股東回報的行業龍頭三星。該行又指,2017至2018年期間,主流DRAM產品升級改用20納米以下製程時曾出現供應增長放緩,展望明年開始廠商擬再升級到極紫外光(EUV)生產工藝時,勢必進一步收緊供應增長的樽頸。

TrendForce則預測,下季個人電腦(PC)的DRAM價格會增長13至18%,伺服器用的更會大升兩成,而流動設備用的就會升5至15%。

野村亦估計,DRAM價格今年會漲14至18%,直言記憶體行業「超級周期」才剛開始,把三星和SK海力士目標價分別調高至11.1萬及19萬韓圜,較上周五收市高35%及37%。SK海力士賣點在於去年搶先付運技術最新的DDR5產品,本年起引入伺服器,助其應付愈益繁重的工作。

大和薦買美光 睇升五成

至於大和的DRAM股首選,是日前調高季度收入指引的美光,目標價140美元,較上周五收市價高54%,因其手上有較多庫存「食正」需求上揚、估值較美國其他半導體公司便宜,而且不用EUV也能生產更先進製程的產品。韓媒則指,美光今年開始量產第四代10納米製程的DRAM,連三星和海力士也做不到,更指歐美力發展半導體產業下,美光的記憶體被視為重要戰略科技產品。

另一推介是台灣的南亞科技(台股︰2408),目標價110元新台幣,較上周五收市價高18.9%,指該公司的DRAM產品今年開始也會殺入20納米以下的先進製程,產品得以擴展至流動電子產品和伺服器,即使開支一時加重,產品組合內高附加值產品的提高長遠亦是好事。南亞科前總經理乃人稱「台灣DRAM教父」的高啟全,曾跳槽到對岸的紫光集團發展國產記憶體,去年指10至15年內中國會形成自己的中低階半導體供應鏈。不過,大和指,南亞科的風險之一是對岸的DRAM廠商產品面世進度較預期快,這項風險在美光的報告內並無提及。

合肥長鑫谷技術 迎DDR5

該行所指的威脅應該就是現時內地的DRAM龍頭、位於合肥的長鑫存儲(合肥長鑫),其去年付運的DDR4產品已獲內地電子產品採用,據報該企料今年能完成研發20納米以下(17納米)製程的DRAM產品,拉近與三星等技術差距。合肥長鑫擬投放最多1,500億元人民幣興建3座DRAM晶片生產線,每月產能36萬片12吋晶圓。內媒引述中銀證券指,支持DDR5級DRAM生態尚未成熟,距離於PC普及需時,合肥長鑫有時間「練好內功」,務求在DDR5真正獲採用時能夠「有貨交」。

NAND(容量最大):「國家隊」傳勁增產搶市佔

NAND是日本東芝於1987年發明、1991年商業化的記憶體,其斷電也不會失憶的特性甚為「煞食」,東芝幾年前因為財困拿來救亡的資產,正是這項現獨立成為鎧俠(Kioxia)的業務。

企業需求弱 盈利能力遜

NAND的發展進程是多層堆疊,而不是運用尖端製程把晶片元件愈縮愈小,這就是為甚麼記憶體體積愈來愈小,容量卻愈來愈大。鼻祖鎧俠上月中就宣布與威騰(又名西部數據)成功研發約170層的NAND,擬今年投產後於明年量產,據稱讀寫速度將會是現有112層產品的兩倍以上。不過,現時的行業龍頭南韓三星電子及市場份額排第5的美光科技也已經宣布開發出176層的產品,差在三星的良率依然低。

大和估計,NAND價格要等到第三季始能回升,原因是即使市場對流動通訊產品和固態硬碟的需求仍強,可是企業需求依然偏軟。不過,它始終也是經濟數碼化的必要設備,跟DRAM一樣也能步入「牛市」。TrendForce就較為樂觀,預計NAND價格下季會按季反彈3至8%,主要是社交距離措施持續下,居家辦公需求會支撐來自個人電腦(PC)的NAND需求。

大和續指,NAND的供應增速暫時仍會較慢,原因是其盈利能力遜DRAM,廠商自然都希望趁市道好轉盡量增加盈利,因此依然會維持審慎的資本開支預算,不會輕易大舉擴產,就連三星也是這樣,因為該公司要預留彈藥拓展晶圓代工及OLED(有機發光二極體)生產線去滿足客戶需求。市場份額排第四的SK海力士才於去年10月斥70億美元收購了英特爾(Intel)的NAND業務,「老二」鎧俠則押後了上市集資大計,兩者自然難有大舉擴產的彈藥。

長江存儲良率有待改善

正當大和預期NAND市場將加緊整合,已有傳內地的NAND「國家隊」長江存儲計劃今年下半年之前將月產能增加一倍至10萬片晶圓,相當於全球相關記憶體產能的7%,之後還會把月產能增至30萬片晶圓。

該公司近年矚目之處在於跳過96層殺入128層的NAND,縮窄與主流廠商的技術差距,產品現獲聯想集團(00992)和華為採用,據報還會最快在今年中試產192層的產品。業界認為,其128層NAND的良率僅得70%,尚有改進空間,更大的挑戰在於怎樣擴展認受性。

NOR(可運行程式):啱5G及自動駕駛 潛力可期

要在港股捕捉記憶體潛在牛市並非易事,事緣中芯國際(00981)和華虹半導體(01347)僅做佔整體記憶體市場約2%的NOR Flash,因為既然NOR市場份額不大,廠商未必有足夠誘因自行斥巨資自設生產線,不如外判。

NOR儲存容量不大,過去很長時間一直被業界冷落,三星和美光等廠商早年紛紛淡出。然而,NOR讀取資料的速度較其「親戚」NAND快,「煞食」之處在於程式能夠在NOR晶片上直接執行,運行上較可靠穩定,因此市場看好NOR在5G基站設備和自動駕駛系統的用武之地。現時AirPod等無線藍芽耳機大行其道,它體積小,存放一些指令代碼就行,不需要很大的儲存空間,開機後用電量較NAND少,因此NOR於這種設備具有經濟效益。

跟DRAM和NAND一樣,市場相信NOR產能增長空間有限,預期短缺問題可能持續一年左右,連同晶圓等成本上揚,價格將會高企一段日子。

華冀確保55納米產能

NOR的主流製程是55納米製程,龍頭為台灣的華邦電(台股︰2344)和旺宏(台股︰2337)。內地廠商包括去年曾經減持中芯的兆易創新(603986.SH),而成立僅6年、跟DRAM「國家隊隊長」長鑫一樣總部設於安徽合肥的恒爍半導體,去年則量產以50納米製程的生產的128MB NOR晶片。正力谷12吋晶圓的代工產能的華虹上月提到,NOR在其12吋晶圓生產線上的研發已通過可靠性驗證。

提到55納米製程,中國工程院院士吳漢明日前表示,「比起7納米製程,本土可控的55納米意義更大」。內媒分析指,吳的意思是,7納米研發上的突破不易,回本期慢,成熟製程已經能夠滿足大多數智能設備對於晶片安全和可靠性的要求,因此提高內地成熟製程的產能亦可減少進口支出。