人棄我取:華1月吸美債229億美元添籌碼

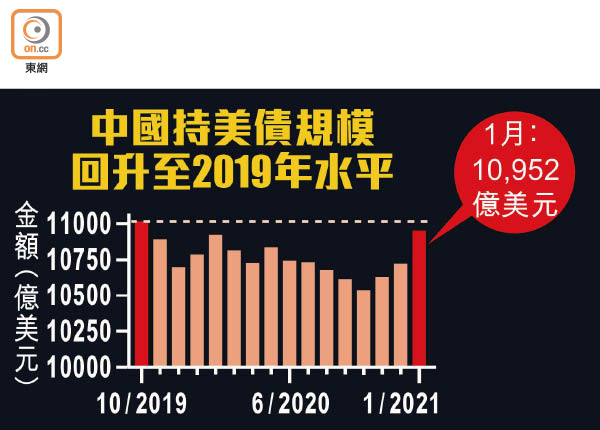

受美國國債孳息攀升帶動,日本及中國今年1月合共增持美債達483億美元(約3,767億港元),其中,中國持有的美債總額創15個月新高,達1.09萬億美元,為連續3個月「加碼」。惟一眾「大鱷」逆勢而行,1月對沖基金拋售美債力度為9個月最大,達490億美元。事後回看,正好預示2月以來債息急升浪潮,同時反映中日增持具有政治色彩。

美國財政部公布,1月日本增持254億美元國債,為過去半年來首度買貨,使持債量升至1.27萬億美元,創去年8月以來新高,接近歷史紀錄,繼續為美國最大債主。中國則保持第二大債主地位,同月持有美債按月增加229億美元,增持規模為2017年中以來最勁。值得注意的是,去年中國曾連續5個月減持美債,規模累達297億美元。

早於中美貿易戰開打之初,有分析料中國或透過大幅拋售美債作為報復,擾亂美國利率秩序。銀行界人士指,1月正值美國政府換屆,市場普遍預期中美緊張關係可趨向好轉,毋須啟動拋售這個「核選項」,反而增持,即使減持也只會有限度。

上海商業銀行研究部主管林俊泓更認為,往時美債息處於較低水平時,買債需求主要來自美國本土,惟債息於今年1月開始呈現升勢,回報水平有所上升,尤其吸引海外投資者及政府增持。他認為,1月日本、中國等加大美債規模僅屬開始,隨着近月美國10年期國債孳息屢升至1.6厘高位,未來兩國買債規模「遠遠唔止呢個數」。

達利奧稱投資債券愚蠢

不過,有「鱷王」之稱的全球最大對沖基金橋水創辦人達利奧直言,投資債券或以美元計價的資產是愚蠢行為,與其獲得比通脹還要低的回報,倒不如買入任何等於或高於通脹的資產。隨着政府債務增加,不少資產處於典型的泡沫狀態,他建議,投資者宜規劃非債務和非美元資產的多元化投資組合,目前是以現金購買回報率更高的非債務性投資資產的時機,料發達經濟體相關資產將趕不上亞洲新興市場的資產表現。

事實上,亞洲資產日益獲重視,渣打銀行預計,富時羅素將於本月29日確認將中國國債納入富時全球政府債券指數(WGBI),料10月起計獲納入WGBI指數後的一年內,中國國債會獲1,300億至1,560億美元的被動資金流入,並對人民幣匯價帶來支持。渣打並預計,外資於今年買入中國國債的規模佔總發行額三成,年底持有中國國債的比重或升到11.5至12%,去年底則為9.1%。