ASM首季新訂單勢破54億

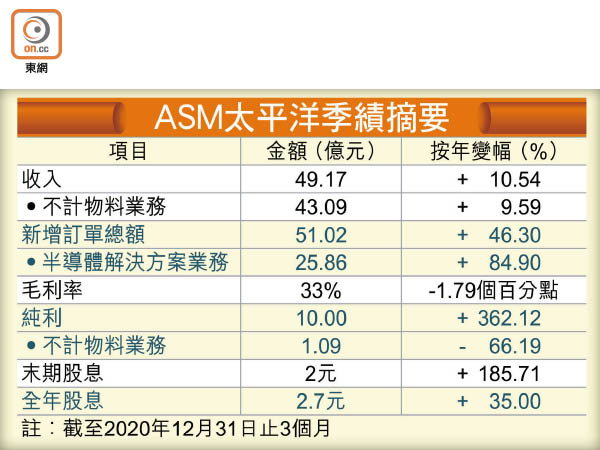

經濟邁向復甦,加上晶片廠商急急謀求擴產應市,半導體裝嵌設備商ASM太平洋(00522)恢復於業績發布新一季度新增訂單總額預測,本季預料會在「前所未有的勢頭」下超過7億美元(逾54.6億港元),收入指引則為5億至5.5億美元(約39億至42.9億港元),「將是第一季度的季度收入紀錄」,已積極提升產能應對。

雖然該公司睇好新增訂單總額預測,但股價周五跟隨一眾科技股捱沽,曾瀉10.63%,收市仍挫8.94%,收報107.9元。

售物料業務股權賺8億

業績公告顯示,ASM去年第四季收入按年增長10.54%至49.17億元,遠高於指引,其中半導體解決方案(裝嵌晶片)收入按年增長17.3%至23.76億元,為「有史以來」最佳,靠主流固晶及引線焊接機帶動,但期內純利之所以按年增長3.62倍至10億元,主要是出售業務的收益推動,撇除出售業務的影響後,實際上按年少賺66.19%,原因包括因應精簡產品組合的措施計提2.55億元撥備。

所謂出售業務乃ASM去年7月底宣布為原有3大分部之一的物料業務引入戰略投資者,股權遂由100%降至44.44%,上季因此有8.59億元收益入帳。鑑於交易已於去年12月底完成,按照會計準則,一切物料業務的收入今年起不會再併入集團整體收入,因此本季收入指引相當於按年增長約三成。而本季新增訂單總額指引也不含物料業務,按年計增長起碼兩成。

半導體設備需求激增無疑與目前需求旺盛觸發「晶片荒」有關,市場關注熱潮過後訂單增長會否放緩。行政總裁黃梓達相信,晶片廠正加碼資本開支擴充產能,現時的短缺最終能得以緩解,但邏輯應該是當車用晶片荒得到解決,車廠就正常生產;基於汽車的半導體含量與日俱增、中國新能源車市場又急劇擴張,還有5G等趨勢,屆時市場需要的晶片只會愈來愈多,廠商自然要添置更多生產設備。

歐美聲言推動晶片本地生產,被問到公司會怎樣部署,他說,業績增長的關鍵還是半導體的市場需求。本季首兩個月新增訂單「非常非常強勁」,尤其是半導體解決方案分部。現時半導體產品當中需求特別勁的有邏輯晶片和電源管理器件,CMOS影像感應器之需求也在提速,可見經濟愈益數碼化的利好作用仍在發揮,同時汽車和工業方面需求亦見改善。

重點研先進封裝技術

首席財務總監周珮芬相信,由於毛利率較低的物料業務已被剝離,加上公司亦有增強產品組合的藍圖,整體毛利率未來料有所提升。

黃梓達又說,把多塊晶片組合的先進封裝技術乃公司未來主要研發方向,內容包括晶片散熱和提高性能。一塊晶片包含運算和記憶等不同功能,可是記憶體其實用不上代工費高昂的尖端製程,因此先進封裝對於晶片廠來說可節省不少成本。

總結去年全年,ASM純利增長1.61倍至16.21億元,末期息每股2元,全年每股派息2.7元,之後將維持派息比率約50%。