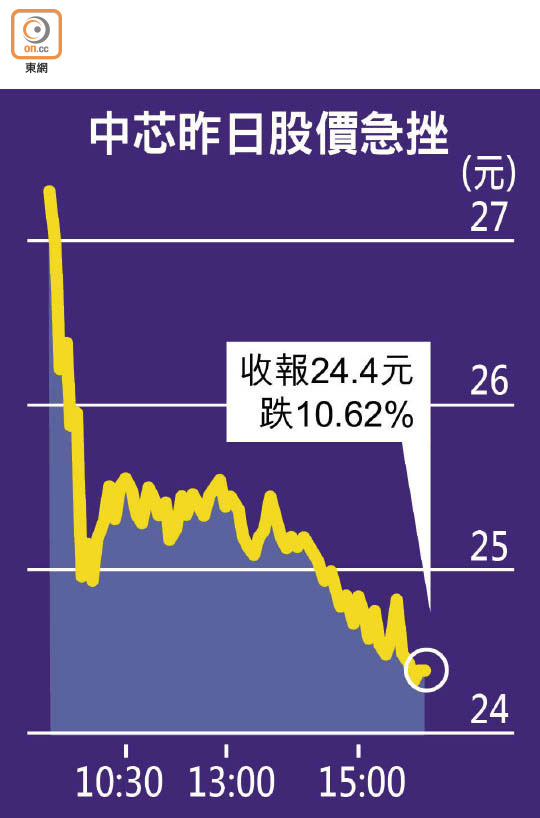

中芯遭唱淡股價瀉一成

肩負中國晶片供應自主重任的中芯國際(00981),去年下半年與其前大客戶華為同淪為美國頭號打擊對象。儘管管理層周五派定心丸,指未見客戶把訂單轉走,惟坦言華府的制裁令公司無法捕捉當前市場難逢的晶片需求,加上公布業績後遭券商唱淡,股價昨瀉10.62%,以接近全日低位的24.4元收市,「北水」透過港股通淨沽出18.09億元中芯股份。

就美國將中芯列入實體清單,聯合首席執行官趙海軍表示,就算是成熟製程的設備,一旦是源自美國,也要向美國政府申請進口許可。現時公司設有工作小組跟供應商開會制訂不同方案,亦與拜登政府處於交流階段。

派定心丸 未見客戶轉走訂單

不過,他表示現在全球晶片代工產能都很緊張,因此客戶沒有立即換代工廠的選擇,中芯和客戶仍在一起部署「下一步怎麼樣擴產、怎麼樣做產品」,「目前為止我們沒有發現客戶有下定決心要離開中芯國際去做別的事情」。

中芯今年擴產計劃為8吋及12吋晶圓月產能分別增4.5萬及1萬片,被分析員質疑用不着43億美元的資本開支。趙氏解釋,一台設備「上了中芯運貨的那個碼頭」就有資本開支入帳,可是產能要很多不同的設備、部件和材料始能形成,設置後還要驗證,周期長達幾個月,實體清單令所需時間更長,指今年的資本開支有一部分會反映在明年的新增產能上,應該是明年上半年。

他續稱,中芯今年收入增長指引也是按照設備最可能的交貨時間來推測,「算來算去它能夠開始出貨都是今年很晚的時候了」。中芯「去年發的採購訂單也已經變成了產能」,營收要再上一層樓就要靠新的產能,現時除了14納米或以下先進製程「剛剛裝好產能」之外,其他製程都是產能滿載。至於會否因應目前市場產能緊絀而調高代工費,他稱,原則是與客戶雙贏,且「我們有很強的契約精神」,很早以前就簽訂的生產合約會繼續履行,尤其是對長期客戶和戰略客戶。

麥格理指經營虧損超預期

券商麥格理表示,中芯去年第四季經營虧損遠超預期,而本年收入指引亦遜預期,維持目標價於20.5元,評級「跑輸大市」。摩根大通預期中芯毛利率未來數季都會受壓,面對不利外部環境,可否按計劃擴產仍有不確定性,因此維持「減持」評級,目標價20元。

另外,之前驚傳「劈炮」的另一聯合首席執行官、中芯闖先進製程的得力猛將梁孟松昨罕有缺席分析員會議,而被指是「導火線」的中芯副董事長蔣尚義亦無露面。趙海軍表示,縮小晶片元件愈來愈接近物理極限,而後智能手機時代,晶片需求會愈益多元,中芯會嘗試創新,探索更能持續的發展。