騰訊上季料多賺三成

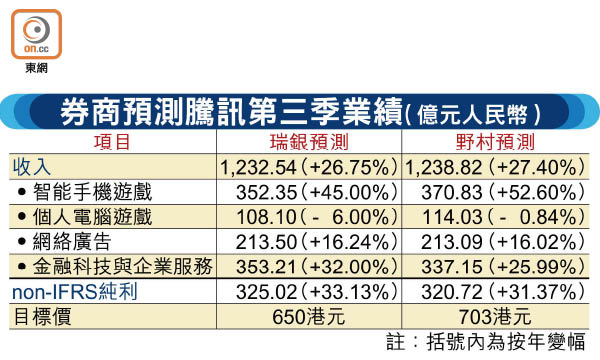

本地「股王」騰訊控股(00700)上周股價連日「破頂」,港股因而水漲船高,該公司周四公布今年第三季度的業績能否「對辦」,自然是本周頭號大事之一。綜合中外多家券商估計得出的中位數,該公司截至9月底止季度的非國際財務報告準則(non-IFRS)純利,按年增長31.68%至321.47億元(人民幣‧下同),勢再破單季紀錄。

內地走出疫情幽谷,民眾生活逐漸回復正常,料打機時間相應減少,惟券商對於騰訊第三季智能手機遊戲收入的預測,依然可以用「鬥牛」來形容,野村及瑞銀分別估計按年增長52.6%及45%,至370.83億元及352.35億元。花旗指出,這與長青手遊《王者榮耀》及《和平精英》表現繼續強勁有關,亦相信海外市場的貢獻更高。

瑞銀不排除騰訊個人電腦(PC)遊戲主打之一《地下城與勇士》的手遊版,可能要重新申請容許玩家「課金」的「版號」。不過,另一重要PC遊戲《英雄聯盟》之手遊版今年應該可在部分地區推出,而且上月中推出的手遊《天涯明月刀》,以及表現強勁的《使命召喚》,皆能抵銷《地下城與勇士》延遲所帶來的不利影響。

Supercell合併入帳成雙刃劍

其實近季騰訊遊戲收入增長像打了「強心針」,一大原因是集團去年末季於開發《部落衝突》的芬蘭遊戲公司Supercell的股權升至50%以上,因此入帳方式改為將其收入全數合併至集團收入。這是否代表騰訊遊戲收入增速,即使遊戲儲備豐富,但不久後仍然會因為高基數效應而放緩?

瑞銀及花旗均預測該公司今年全年手遊收入增速超過50%,惟對明年增速則有分歧,瑞銀和花旗分別估計放緩至27.49%和13.02%。不過,兩家大行均預測騰訊明年non-IFRS純利仍會增長約30%。

「金融科技」業務增長勢強

瑞銀估計,涵蓋微信支付和雲服務的「金融科技與企業服務」業務,明年收入仍會以35.9%的高速增長,指金融科技業務的競爭已趨於理性,支付業務變現能力可望隨着網上交易和內容更加普及而有所提高。與此同時,廣告收入明年增速會因為疫情影響減退而加快5個百分點,其他利好因素包括投放技術改善、微信朋友圈廣告增加,而微信小程序和搜尋業務的變現能力亦值得留意。

不過,野村提醒,該公司金融科技與企業服務第三季收入按年增速只有25.99%,較第二季有所放緩,原因是公營機構的雲服務項目出現延誤。