強積金高手教做百萬富戶

今年應屆大學畢業生相繼投身職場,部分人過去或從未有過投資經驗,對如何填寫強積金投資組合,可能感到煩惱。以下兩位專家不但精通理財投資之道,且其個人的強積金累算權益(即資產值)已突破百萬元,成為積金富戶,職場新鮮人是時候向他們偷師!

浪頂股轉債 避過冧市

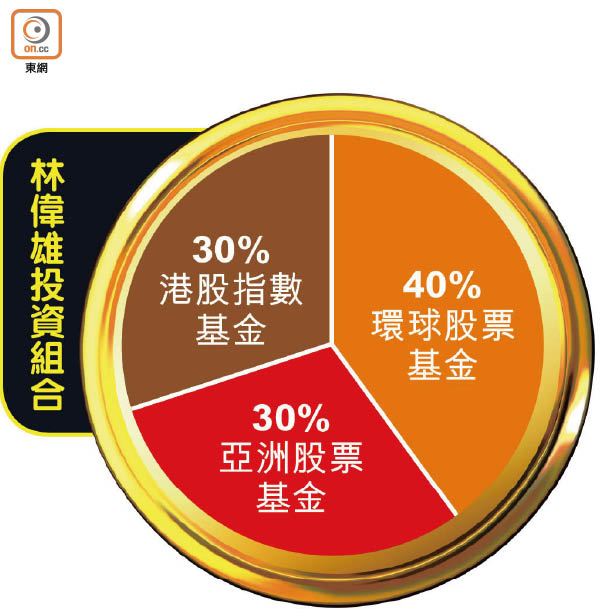

投身社會超過廿年的晉裕集團投資研究部董事總經理林偉雄強積金資產值近一百五十萬元,目前他把供款分為三部分,包括四成環球股票基金、三成港股指數基金,及三成亞洲股票基金。

他表示,個人距離退休尚有十五年以上,加上每月供款能發揮平均成本法效益,所以在強積金方面保持進取策略。

他透露,個人曾在二○一五年股市高峰時,毅然將港股的投資部分全撥入債券基金,事實上當年股市曾急升,但他認為基本因素不足以支持股市上升,所以孤注一擲!結果當年恒指慘跌逾7%收場,幸好他選擇高位減持,才能避開港股跌浪。

退休尚遠 保持進取策略

身為強積金百萬富翁的他表示,自己從未嘗試自願性供款,但自從去年積金局推出強積金可扣稅自願性供款(TVC)後, 就在上一個課稅年度額外投放了六萬元於強積金投資,以減低稅務負擔。除此之外,他每年都會檢討強積金組合,又細心解釋,強積金主要分成兩部分:一部分是僱主和僱員分別每月5%的供款,享有平均成本法效益,所以最好全投資在股票類別;第二部分是已有的累算權益,需要攻守兼備,要適時因應經濟環境調配組合。

年輕人供款時間較長,距離退休還有四十年以上,期間會經歷無數個經濟循環,故他們應該採取進取型的基金組合。他指,「時間永遠是投資的最好朋友」,有時間增值的投資者應該選擇每年增長潛力高的資產類別,當中股票的發揮效益最大。此外,強積金以月供方式投資,透過平均成本法減低入市成本,只要投資的資產類別長遠處上升軌道,縱使期間資產價格起伏不定,長線也應可達到理想的投資回報。

順應經濟周期調整組合

同樣在職場工作超過二十年、強積金累算權益逾一百萬元的高富金融集團常務董事謝禮健透露,投資組合亦以股票為主。

局勢不穩 組合宜多元

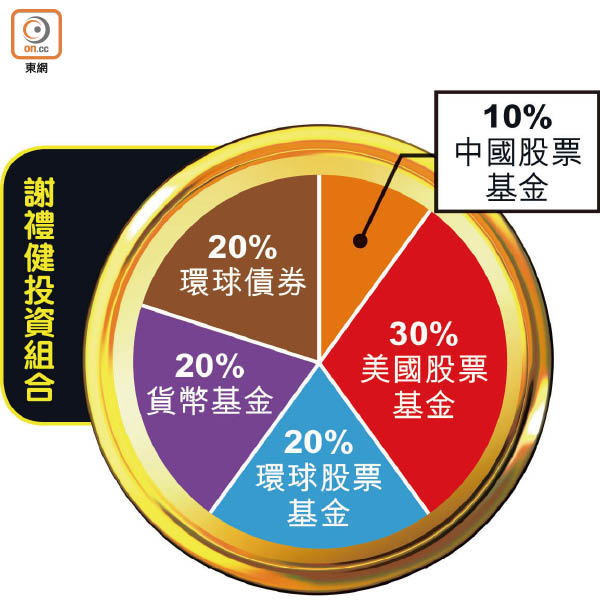

他建議,觀乎現時環球經濟局勢不穩定,認為基金組合宜多元化,以美國為主軸,因此把三成供款投放在美國股票基金,一成中國股票、兩成環球債券,以及兩成貨幣基金。

他指出,年輕人可以參考這種進取型的投資組合作長線投資,假設未來十年環球股市會比現在好,通脹升溫以及經濟穩步增長,組合資產值長遠會有上升空間。

有不少年輕人覺得退休遙不可及,加上每月供款不多,所以缺乏有效率的管理。不過,謝氏指出,管理強積金要視乎年輕投資者希望長線買進持有(Buy and Hold),還是定期按市場走勢調配策略,能否把握經濟走向則視乎個人的投資經驗,以及個人能力。

譬如當經濟周期開始走下坡,宜把更多比例投放債券;但當經濟好轉的時候,要有意識轉投股票。目前經濟周期不易觀察,如全球經濟因疫情而衰退,但美國股市仍不斷上升,當中牽涉很多政策上的因素。

他透露,曾在不同時期調低股票的供款比重,如二○○八年金融海嘯時。而在不久的將來或會根據疫情發展和全球經濟情況減持股票。

對於俗稱為強積金半自由行的「僱員自選安排」,年輕人適合參與嗎?事實上,所謂的自選安排,是指供款人可以每年一次將現職帳戶之內的僱員強制性供款所產生的累算權益,轉移至自選的強積金服務供應商及計劃,其好處是可以給予供款人更大的自主權。

不過,由於未來供款的部分仍然是投資於現職的強積金計劃中,加上僱主部分會留在原有強積金計劃之內,這裏增加了管理強積金戶口的複雜性和難度。

謝氏認為,年輕人轉工的機會率比較高,但是他們未必能夠記得管理好所有帳戶,可能會衍生了「孤兒戶口」,所以建議他們不宜持太多戶口。