阿里上季料多賺8%

中美科技戰持續,處於「風眼」之一的內地電商巨企阿里巴巴(09988),本周與同業京東集團(09618)派成績表,投資者能了解內地「宅經濟」狀況,尤其四至六月全球疫情大爆發期間,內地率先走出疫情,料有利企業盈利及用戶增長。專家指,阿里業績料佳,加上「染藍」效應,股價短期能抵禦可能被美制裁消息。

阿里於本周三公布截至六月底止二○二一年度首財季業績。彭博按多間券商預測得出的中位數顯示,料該公司首財季收入按年增長28.87%至1,481.43億元(人民幣‧下同),非國際財務報告準則(non-IFRS)純利按年增8.38%至362.59億元。

天貓成交額估飆兩成六

受惠「宅經濟」潮流和618購物節,普遍券商預計阿里首財季業績持續強勢。大和預期,電商平台天貓成交額按年增長26%,當中快速消費品、服飾及電子類產品銷量復甦加快,帶動首財季佣金收入按年增長18%。而直播平台銷售額亦會按年升2.5倍,並提升六月網上銷售額。市場關注的雲業務方面,該行預期首財季收入將按季相若,約120億元。該行相信,內地經濟數碼化趨勢持續,促使雲業務增長勢頭強勁。

中金認為,部分商戶願增加網上營銷預算,抵銷線下銷售弱表現,令阿里首財季收入增長勢頭顯著。惟阿里在618購物節給予商家的優惠幅度較往年大,加上釘釘等創新業務的虧損隨着使用量上升而增加,或導致公司除息稅攤銷前溢利(EBITA)按年增長放緩至17%,低於市場預期。

成功染藍 股價有力上

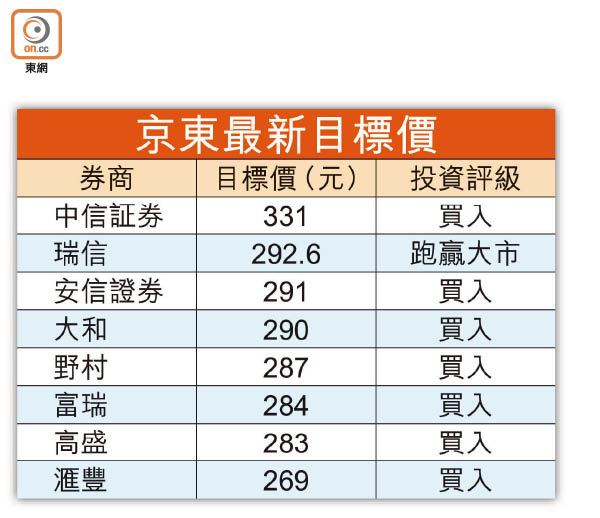

至於另一家電商京東集團會於今天公布赴港上市後首份業績。交銀國際上月底發表報告預計,該公司次季non-IFRS純利按年增長5%至37.41億元;自營收入則按年增長25%,其中電器和非電器產品分別按年升18%及40%。該行指出,旗下電商平台「京喜」用戶活躍度創新高,月活躍用戶達2.45億,料電商服務收入和物流收入可分別增長27%及81%。

信誠證券聯席董事張智威認為,阿里目前壟斷內地電商行業,且涉及雲計算、媒體娛樂等領域,從企業質素和增長潛力分析,阿里值博率較京東高。至於市場憂慮美國總統特朗普揚言或進一步制裁阿里在內的中資企業,或對股價造成下行壓力,張氏則指,阿里近期股價偏軟,反映相關因素逐漸被市場消化,加上成功「染藍」及季度業績向好等利好消息,應有助股價向上,故不太擔心股價表現。