滙控遭群踩 股價難扭頹勢

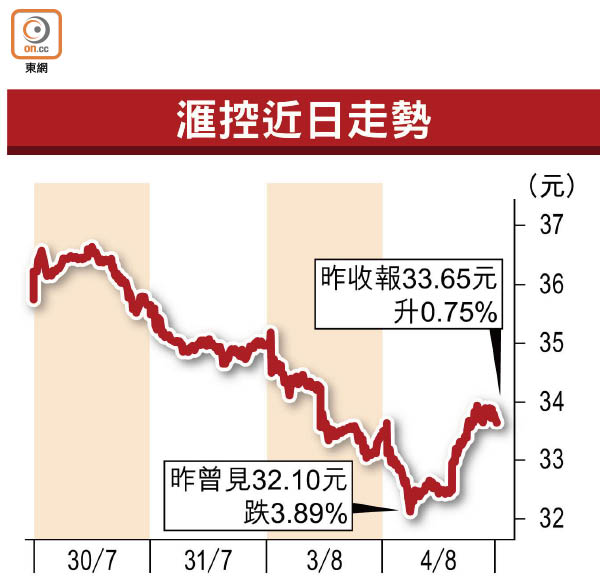

滙豐控股(00005)中期業績令市場大失所望,券商亦紛紛唱淡,直言其次季信貸質素遠差於預期,估計未能恢復派發股息之前,股價勢難扭轉頹勢。滙控周二股價疲軟,曾殘見三十二點一元,惟午後拗腰倒升,收報三十三點六五元,升百分之零點七五。

滙控暫緩派息之下,六月底的普通股權一級資本比率(CET1)高達百分之十五,然而,次季的預期信貸減值(ECL)增加八點三二億美元,遠超市場預期。

美資券商花旗認為,滙控的資本充足無疑是亮點,惟集團第二季的貸款減值及撥備高企,直言信貸風險揮之不去,尤其隨着香港經濟急劇放緩,或加劇其資產質素惡化及信貸成本上升,認為貸款損失的不確定性不容忽視,對股價維持審慎看法,目標價為四英鎊(約四十點五五港元)。

盈利恐受壓 大摩嗌減持

摩根士丹利指,滙控次季業績勢對今、明兩年的市場盈利預測造成下調壓力,提出需面對撥備水平上升、淨息差受壓,維持「減持」評級。摩根大通亦點出,滙控淨利息收入及資產質素續受壓,維持予滙控「中性」評級,目標價三十五港元。

滙控計劃增加其在中國的財富管理人員,以推動內地財富管理業務。外電報道,滙控冀於未來四年內,於內地增聘二千至三千名理財顧問,集團已增聘一百人,目前於已於廣州及上海開展業務。