海灣國恐陷貨幣危機

中東波斯灣產油國的經濟受油價大冧及疫情重創後,區內貨幣的穩定能力開始遭到質疑,一些炒家更伺機挑戰區內廣泛採用的固定匯率機制。Renaissance Capital估計區內貨幣現時被高估約10至20%。

波斯灣合作組織(GCC)的六個成員國包括巴林、科威特、阿曼、卡塔爾、沙特阿拉伯及阿聯酋自上世紀七十年代起,貨幣採用掛鈎或受管理的匯價制度,除了科威特貨幣與美元為主的一籃子貨幣掛鈎之外,其他貨幣均只與美元掛鈎。

這些海灣國家主要收入來源的石油以美元計價,該掛鈎匯率制度能避免貨幣受能源市場波動影響。當油價上升,區內央行能累積大量外匯儲備,反觀,若匯率遇到壓力,當局便需買入本地貨幣。有關掛鈎匯率制度已度過多次危機,包括九十年代油價低潮、○八年金融海嘯,以及一四年油價崩圍。

沙特外儲急降 料托匯市

今次疫情於全球擴散,加上早前沙特與俄羅斯掀起石油大戰,令區內掛鈎匯率制度受更嚴峻的考驗。國際貨幣基金組織(IMF)估計,沙特需要油價處於80美元才可以平衡政府預算,而巴林平衡預算的更需要油價達90美元。

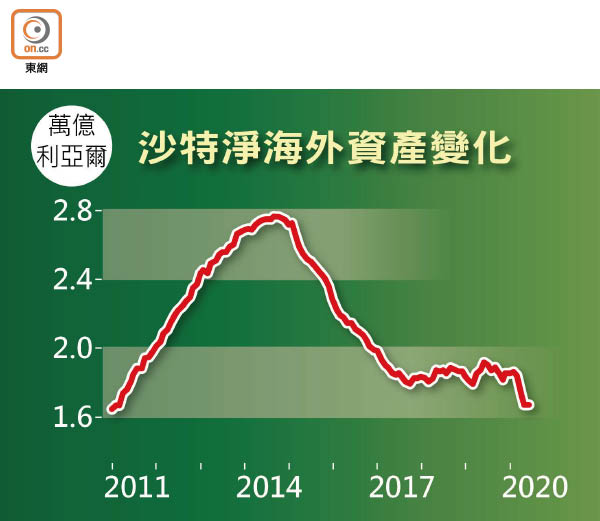

不過,目前油價於40美元水平徘徊,意味着當地政府要尋求更多的國內與海外融資,對區內貨幣構成壓力。事實上,沙特三月外儲破紀錄跌240億美元,至4,790億美元,相信部分用於干預匯市。

場外期貨市場在五月初曾顯示,阿曼貨幣未來十二個月將貶值5%,其他海灣國家貨幣的貶值幅度料較小。北方資產管理組合經理Peter Kisler透露,已透過場外期貨押注沙特貨幣利亞爾下跌,主要認為市場低估區內政府容許貨幣脫鈎的機會。

阿曼財政弱 或先被狙擊

Eaton Vance組合經理Matthew Murphy則押注沙特、阿聯酋及阿曼貨幣下跌,並警告可能出現骨牌效應,當其中一國容許匯率下跌,將觸發走資,增加區內其他貨幣的壓力。他又提到,一八年巴林陷入困境,獲沙特及其他富裕的鄰國動用100億美元打救,但相信現時援助空間較小,因為這些國家亦自身難保。

外界揣測阿曼財政實力較弱,或率先被狙擊。安聯估計,若布蘭特期油未來一年維持每桶約30美元,阿曼財赤比率將由一九年的7%,暴增至21%,IMF則料阿曼的外債比率將由兩年前的81%增至今年117%。

分析又指,區內出口主要是石油和天然氣,即使貨幣貶值,對經濟的幫助不太大,反而入口成本上升增加通脹風險,削弱國民實質收入。可以肯定,海灣國家不會輕易放棄現有匯率制度,因為會造成信心崩潰,紛紛搶兌換美元,當地政府寧願削減開支、加稅及動用外儲支撐匯價。