理財Campus:逆市投資車位點突圍?

近期市場接連錄得車位蝕讓個案,相信與經濟氣氛欠佳不無關係,但俗語有云:「有危自有機」,在逆市下揀個靚車位投資收租,回報必定好過將閒錢放在銀行收息。不過,投資車位大有學問,以下有請三位專家同大家教路。

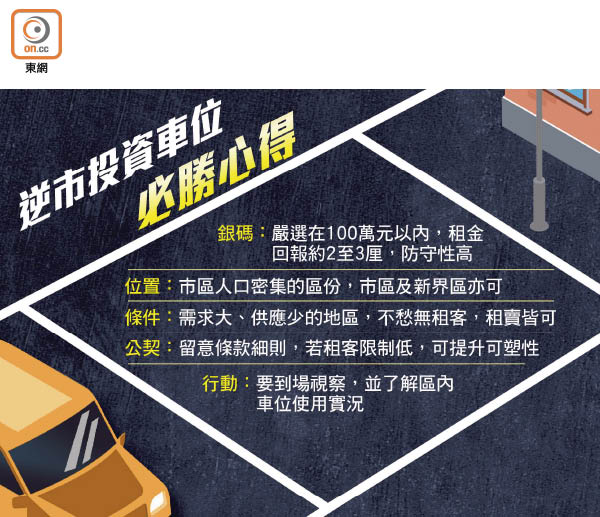

穩守三厘回報入市底線

八十後投資者尹梓堅稱,車位入場門檻較低,以他主力涉足的沙田區為例,部分不用一百萬已有交易,以沙田第一城可月租二千三百至二千五百元計,穩守三厘租金回報並不難,亦是他入市的底線,目標是「邊投資、邊收租」,加上管理上簡易,不似住宅要再花錢去翻新及維修,亦不擔心會遇上租霸,故由一四年起至今,他買賣車位數目已超過六百個,採取薄利多銷貨如輪轉策略,高峰期同時持有逾三十個車位,目前亦持有逾十個車位收租。

中原測量師行租務管理部高級經理潘志業稱,車位始終有市場需求,部分地區更長期供不應求,「經濟唔好都需以車代步」,加上租金回報穩定,跟通脹走勢,每年會有小量升幅,因此車位有價。

供求主導 留意住戶比例

資深投資者蔡志忠認為,車位供需關係最緊要,只要需求大,遠至新界區,又或交通方便的市區屋苑,以及商業核心區如中環的優質車位亦有價有市,且住戶與車位比例很重要,宜選五比一或以上比例的會較穩陣。另外,細銀碼的車位租金回報又比數百萬元的大價車位吸引,因為前者基數低,具備防守性。

勿忽視大廈公契條款

尹梓堅建議投資沙田第一城及富豪花園等車位,一來是大型屋苑,且大單位佔比不少,部分家庭可能擁有多於一部車,故對車位需求殷切,以二○一四至一五年為例,他個人促成沙田第一城逾半車位成交,涉及逾三百宗,足見具規模屋苑的潛在交易量驚人。

除了考慮供求因素外,潘志業提醒不可忽略大廈車位的公契條款,這涉及使用權,若車位容許屋苑或商廈以外的人使用,彈性大,可塑性更高。

印花稅徵收與買樓有別

購買車位的開支跟買樓分別不大,但使費相對較低。買入車位要支付代理佣金1%以內(自行買賣除外)、律師費、差餉、地租及管理費。由於政府將車位定義為非住宅物業,故不用支付買家印花稅(BSD,適用於海外買家)及額外印花稅(SSD,針對短炒客)等「辣招稅」,變相無論購買多少個車位,以及在短時間內轉手,都只需支付非住宅雙倍印花稅(DSD)。以車位價格在二百萬元以下,印花稅為車位價格的百分之一點五,三百萬元以下的車位,印花稅為車位價格的百分之三。換句說話,車位價格愈高,印花稅的比例亦會愈高。

一般只能做四成按揭

不過,車位按揭條件較低,銀行一般只願承做四成按揭,如果本身有未供完的按揭在身,按揭成數更會減一成,故要有心理準備可能要預算一大筆資金作為首期,且供款年期最長僅15年,按揭息率亦會較供樓為高。

為免中伏 視察泊車實況

蔡志忠直指:「最緊要好用!泊到中型車以上最理想,反之,坐落彎位多、面積太細的車位,則要三思。」他談及目前經濟處於下行周期,投資要審慎,建議「新手」選購人口密集的區份,如新界亦可,車位價格在數十萬至一百萬元以內,因為月租「差極」都有一至兩千元收入,回報有兩至三厘「唔會輸得去邊」,且可待之後市旺沽出,閒閒地賺取兩成以上回報。

尹氏表示,所謂力不到不為財,投資者不要只單純聽代理所講,一定要「落場」了解車場的泊車實況,最好分早午晚三個時段去觀察每個時段的使用量,亦要留心每個車位的優劣之處,方便日後同賣方議價。

潘志業指出,要留意大廈公契限制轉售,特別是新建成的屋苑車位多有規定要優先轉手或放租予屋苑業主,投資者入市前,最好先向物業管理處查閱公契文件或向土地註冊處付費查閱,確認公契內容。同時,亦可向物業代理或停車場管理處了解車位租金水平,以進一步掌握回報率。

勁賺大刁速袋逾六千萬

目前仍持有數百個車位收租的蔡志忠,要數最稱心的交易莫過於西半山豫苑停車場88個車位。早於二○一七年七月他斥資1.68億元購入,其後於二○一八年三月以約2.3億元轉售予另一名投資者,短短八個月速賺六千二百萬元,賺幅達三成六。他解釋,該屋苑住宅及車位比例為五比一,反映求過於供,加上屬整個車場買賣,市場欠缺單一成交價作指標,故做價可看高一線。