中電審慎拓內地業務

內地風力及太陽能發電成本優勢漸強,市場關注中電控股(00002)會否透過新項目去推動盈利,惟公司對此依然保守。分析指,內地可再生能源電力市場依然問題重重,中電確實毋須急於發展,或許四年後始會發力。

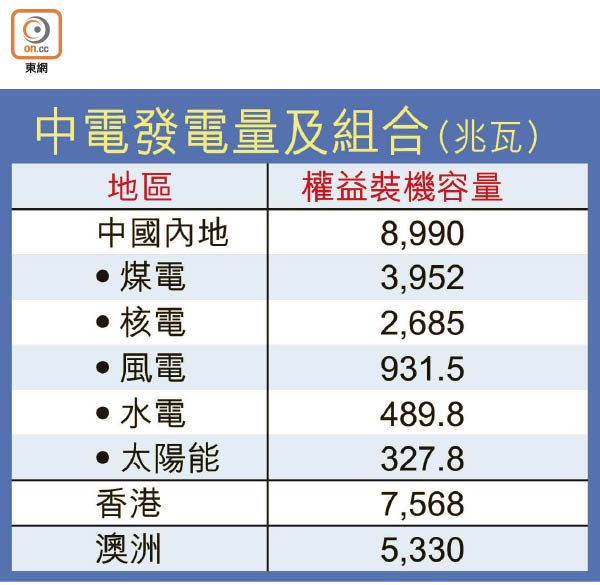

中電首席執行官藍凌志早前提到,內地風電和太陽能電成本正降至接近煤電、不再需要政府補貼的水平(平價上網)。公司回覆本報查詢時指,將來發展內地可再生能源時會選擇能平價上網,或成本能與傳統發電競爭的項目;並會探索海上風電,迴避陸上風電及太陽能電正在加劇競爭的市場。

不過,藍凌志指,內地監管政策在平價上網時代跟過去有何改變,目前未夠清晰。

華勢減電費助公司紓困

大和中港公共事業、再生能源及環保研究主管葉捷賢指出,中電審慎擴張內地可再生能源業務無可厚非,新冠肺炎疫情過後,當局勢減電價紓緩企業壓力,中電內地業務主力核電恐無運行。耗電量增長放緩,以及可再生能源項目加劇競爭,煤價三年內或下降到每噸470至500元人民幣,故此電價還會下行,「中電睇定啲無妨」。

他續指,「過去內地電力監管政策有很多不明朗地方,單是所謂的煤電聯動機制,實際上煤價升,幾可見電價跟住升?」。綠色證書交投不活躍,意味風電和太陽能企業續倚賴赤字愈來愈大的補貼基金,承受補貼「拖數」帶來的現金流問題。中電是一間派息公司,並要確保完成529億元的香港五年投資計劃,投資最重要看現金流,預期中電要到二四年開始才會更積極發展內地可再生能源。

風電企業現金流或受壓

大和早前發表報告,指內地「十四五」規劃出台後太陽能項目也會補貼退坡。該行估計內地風電在二三年實現平價上網;太陽能分布式(如屋頂)和公用型項目於二一年及二五年實現,前者會支撐內地的光伏建設增長。

不過,下年起新獲批的陸上風電項目不會再有補貼,而早期的平價項目回報率亦會頗低。風電企業為求確保已經或今年獲批的項目能夠及時併網取得補貼,正紛紛趕工興建,惟利用時數上升空間有限,現金流未來有機會受壓。就風電和太陽能板塊,該行首選為「食正」風電搶裝潮的金風科技(02208),及會受惠全球太陽能電產能增長的福萊特玻璃(06865)。

葉捷賢認為,中電今年香港及澳洲業務均有暗湧,內地業務亦無望幫手,中電今年股息增長恐不足2%,現時主要是透過把香港資產基礎擴大及槓桿可控增加派息。