內銀壞帳恐增5.6萬億

武漢肺炎疫情肆虐勢重挫中國經濟,百業之母的銀行業將會首當其衝!國際評級機構標普警告,若疫情陷入一發不可收拾地步,內地銀行業不良貸款率將飆升兩倍以上,相當於增加5.6萬億元(人民幣‧下同)的壞帳,直言內地銀行體系的抗逆能力受嚴峻考驗。

憂GDP僅升4.15%

標普全球評級信貸分析師陳俊銘表示,一旦內地公共衞生的緊急情況長期持續,從國內生產總值(GDP)與不良貸款(NPL,俗稱壞帳)之間的關係推算,銀行業的不良貸款率將飆升至逾6%。在最嚴峻情形下,若中國經濟增速放緩至僅4.15%,不良貸款率勢上升至7.38%。

他並預期,內銀整體撥備覆蓋率或從188%,降至只有55%,倘若銀行對此大規模的新增不良貸款作全額撥備,較內銀去年第三季表現,銀行業的資本充足率則會減少達3.78個百分點。撥備覆蓋率和資本充足率是衡量銀行應對壞帳的能力標準之一,比例愈高,銀行應對壞帳急升時的穩健程度也愈高。

標普認為,疫症對中國經濟增長的影響,最終仍取決於病毒的嚴重程度,以及對經濟活動的破壞力。

資產質素加速惡化

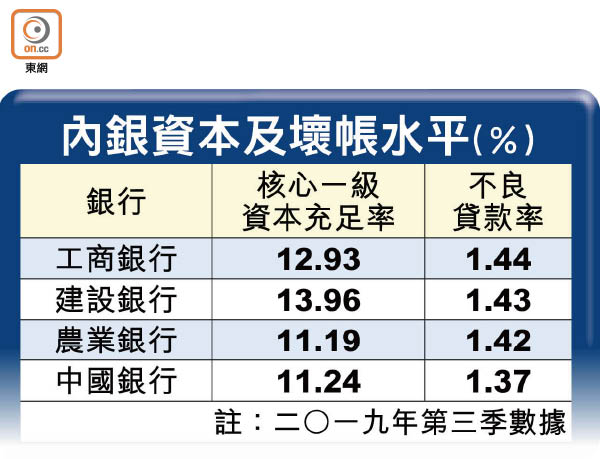

根據中國銀行保險監督管理委員會(中國銀保監)去年第三季數據,中國商業銀行的不良貸款餘額及不良貸款率,按季呈現「雙升」,反映資產質素已有所惡化。截至去年九月底,商業銀行不良貸款餘額2.37萬億元,較六月底增加1,320億元;不良貸款率為1.86%,較去年第二季末上升0.05個百分點。

中銀國際亦預期,在內地經濟下行階段,內地銀行的壞帳增加速度會輕微加快。不過,該行認為肺炎疫情只會帶來短暫衝擊,在監管政策對暫時有困難的企業傾斜、調整還款期限等措施下,銀行資產質素大幅惡化的機會較低,展望尤其需要關注銀行在受疫情影響嚴重的行業和區域的貸款質素。

企業違約潮勢蔓延

彭博報道則指出,儘管內地銀行體系資產規模達41萬億美元,然而,中小型內銀對產能過剩行業、房地產業等行業的風險較大,受到經濟增長減慢的影響尤為顯著,近年貸款違約更急速增加,令銀行體系承受的壞帳壓力日益加大。

事實上,近年不時有內地中小型銀行出現經營問題。去年上半年包商銀行需被人民銀行接管,錦州銀行(00416)更需要三間金融機構入股以助營運。不少大型銀行肩負起「政策使命」,為風險較高的企業提供信貸支持,惟變相限制了大型銀行的盈利能力。

去年部分內銀資本水平略有下跌,變相會限制銀行的信貸供應,多間內銀已經進行資本補充計劃,包括發行優先股和資本債集資。當中,中國銀行(03988)發行了不超過10億股的優先股,集資金額不超過1,000億元;工商銀行(01398)則發行二級資本債1,100億元。市場亦視永續債為銀行補充一級資本的重要渠道。