回顧與展望:美股年飆30%狂牛索氣

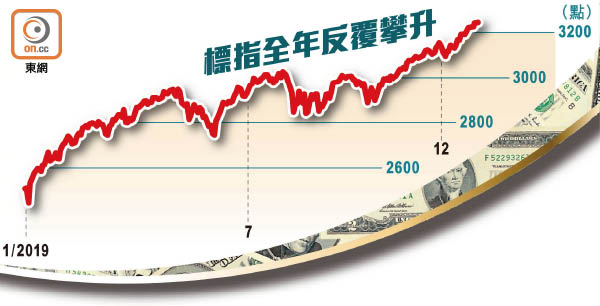

全球股市於二○一九年反覆向上,MSCI所有國家世界指數一九年截至上周五止累升逾24%。儘管中美貿易關係經常成為左右大市的關鍵,但在聯儲局以至全球央行減息,以及美國經濟表現相對穩定的情況下,截至上周五止標指漲約30%,勢是一三年以來最勁。市場普遍預期,美股二○年升勢將溫和得多。

三大指數屢創新高

回顧一八年底的大冧市後,美股一九年開局表現低迷,但聯儲局「放鴿」,語調趨向放寬幣策,惠及美股首季出現反彈,惟之後隨着美國上調中國進口商品關稅而「洩氣」。聯儲局七月底減息,為十年來首次,但美國又威脅向中國進口商品加關稅,再次打斷大市升勢。踏入第四季,憧憬中美貿易關係改善,美股又發力,三大指數迭創新高。

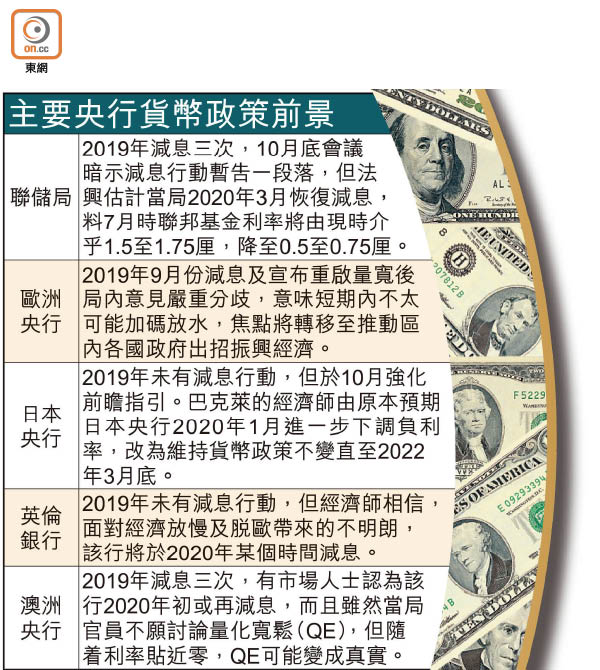

事實上,聯儲局一九年累計減息三次,合共0.75厘,到十月底雖暗示減息行動暫告一段落,但部分市場人士仍預料減息周期未完。當中法興估計當局二○年三月恢復減息,料七月時聯邦基金利率將較現時減多一厘。

不僅如此,美國資金市場於九月中出現緊縮,聯儲局遂主力買入短期國庫票據,導致資產負債表擴張,儘管當局強調此舉與之前的量化寬鬆不同,但有心或無意地成為金融市場助燃器。

全球多家央行一九年亦紛紛放水,當中歐洲央行於九月減息,為一六年三月以來首次,並重啟量寬,於十一月起買債。澳洲和新西蘭央行一九年各減息共0.75厘,南韓、印尼、印度和菲律賓等新興市場央行亦以不同力度減息。

經濟放緩 貿戰困擾

儘管○九年三月展開的美股牛市已持續超過十年,但不少市場人士認為牛市未完,特別是美國消費開支仍然強勁,有助支持經濟增長。不過,全球經濟增長放慢,以及貿易政策不明朗持續下,許多分析員相信美股二○年升幅將顯著放緩。

目前看得最牛的是Oppenheimer資產管理,給予標指二○年目標3,500點,即較上周五收市升多8%,認為中美貿易談判等議題的進展,將支持大市二○年進一步上升。瑞信預期標指二○年底將升至3,425點,理據包括企業繼續大手回購股份,以及企業盈利加速增長。

高盛亦預料,在寬鬆金融環境和強勁的消費市道下,全球經濟二○年溫和復甦,儘管對潛在經濟復甦的預期已反映在強勁的股市反彈浪中,該行仍預期標指二○年底前攀上3,400點。

分析:標指恐調整10%

RBC資本市場預期,二○年底標指會漲至3,350點,但提醒,由於股市估值擴張及基金經理變得狂熱,投資者應注意大市一九年底前或二○年首季會出現回調。

富國股票策略主管亦預期,由於聯儲局資產負債表可能停止擴張,標指可能於二○年上半年出現10%的調整,但最終會見底回升,二○年底料升至3,388點。

反之,摩根士丹利和瑞銀的分析員看得較淡,不約而同給予標指二○年底目標3,000點,即較上周五收市跌7.4%。大摩首席美股策略員威爾遜指出,經濟增長受控和企業邊際利潤受壓下,標指成分企業二○年每股盈利料橫行,而且貿易緊張關係帶來的不明朗以及美國總統大選將增添市場風險。