SMART MONEY:新按保5大重點你要知

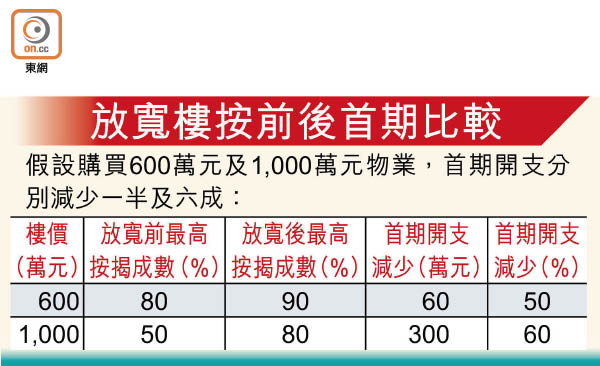

自早前推出放寬按揭成數的新措施後,樓市成交即時增加。現時承做九成按揭的樓價上限,由400萬元增至800萬元;承做八成按揭則由樓價上限600萬元增至1,000萬元,只要是首置人士就可受惠。

不過,部分人仍對新按保措施存有不少疑問,因此筆者將收到的查詢歸納成數點作分享:

1. 甚麼人是「首置客」?

首置人士的定義是指簽署買賣合約時未持有香港住宅物業的永久居民。因此,未曾持有物業的人,或曾經持有但已出售或轉讓的人都算是「首置客」。

2. 如何承做九成按揭?

很多人以為自己只要是首置人士,買800萬元以下物業就可借足九成,但根據香港按揭證券公司規定,九成按揭只適用於固定受薪人士。若你的收入是底薪加佣金,很大機會只計算底薪作為入息,隨時不能符合50%供款佔入息比率的要求。

3. 額外保費15%是甚麼意思?

由按揭保險公司擔保承做高成數按揭的首置人士,都需要繳付保費,保費根據按揭年期及成數有所不同,約佔貸款額1.15至4.35%。現在受惠於新按保人士,就需繳付原有保費再加15%的額外保費。

4. 未能通過壓力測試怎麼辦?

雖然新按保計劃表明可以不需要通過壓力測試,但仍然要符合供款佔入息不超過50%的原則。根據銀行回覆,部分銀行仍要申請人通過壓力測試才能受惠新按保,或將未能通過壓力測試的申請,其供款佔入息比率增至65%,部分銀行則會將未能通過壓力測試的申請交給按保公司作審批,屆時額外保費有可能會相應調升。

5. 一手樓物業包括在內嗎?

新措施只限於已落成住宅物業,因此現樓沒問題。而購買樓花則要視乎你選擇「即供」還是「建築期」付款。由於「即供」是簽定臨時買賣合約後便要尋找銀行承按,樓盤仍未發出入伙紙及滿意紙,未算已落成住宅物業。相反選用「建築期付款」,發展商會等到樓盤已批出入伙紙及滿意紙,才通知買家可以申請按揭及收樓,屆時已符合已落成住宅物業的原則,可受惠於新措施。