騰訊季賺203億倒退13%

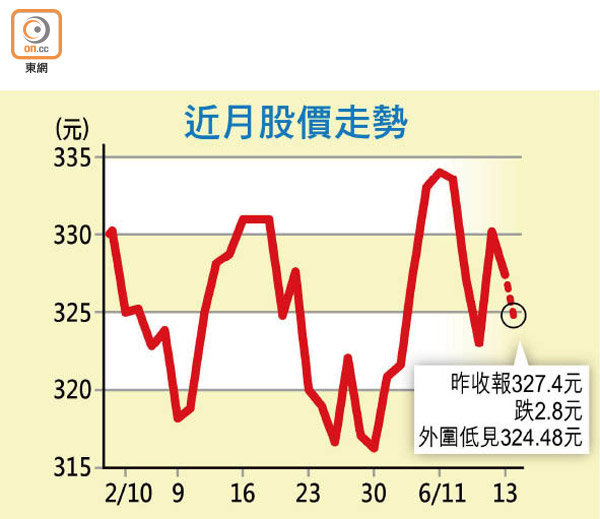

儘管騰訊控股(00700)智能手機遊戲收入有所改善,但公司今年第三季純利僅203.82億元(人民幣‧下同),按年倒退近13%,而反映核心業務表現的非國際財務報告準則,純利按年增長23.85%至244.12億元,兩項數字均遜市場預期。騰訊股價周三跌0.85%,收報327.4港元,業績出爐後,其美國預託證券(ADR)早段報324.48港元,較香港低2.42港元。

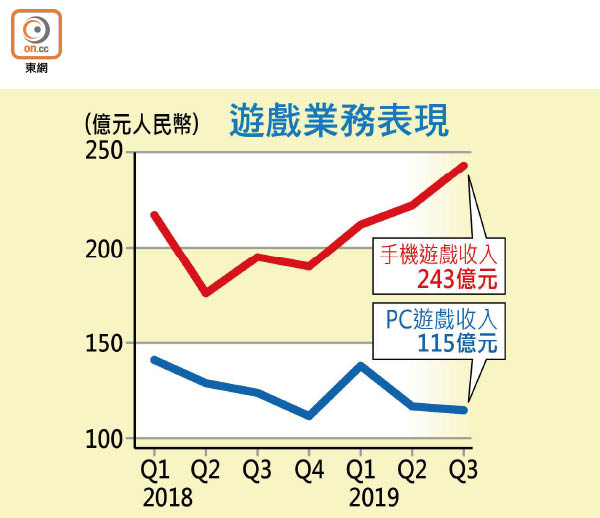

PC遊戲收入跌足六季

業績通告顯示,該公司純利相隔兩季再錄按年倒退,主要是網聯汽車等若干投資要減值撥備,導致上季其他收益淨額按年銳減近九成,加上期內研發成本及僱員成本上漲,令一般及行政開支按年增加逾兩成所致。總結今年首三季,騰訊純利按年僅增11.22%至717.28億元。

不過,網絡遊戲業務上季其實持續復甦,期內收入按年增長10.81%至286.04億元,雖然增速較一七年每季平均低約28個百分點,但已經是連續兩季加快;當中手遊收入按年增長24.61%至243億元創新高,對沖個人電腦(PC)遊戲收入按年跌7.25%至115億元,連續六季倒退的影響。PC遊戲業務疲弱,主要是《地下城與勇士》內容更新後,付費玩家反而減少。

社交網絡業務增兩成

管理層於業績通告提到,《和平精英》有整季收入貢獻,尚處確認遞延收入之初期階段;《王者榮耀》日活躍帳戶保持穩健,更多玩家買季票;更特別提到,內地近期針對未成年玩家打機的措施對業務額外影響有限。

此外,迄今仍未獲得內地發放版號的《絕地求生︰刺激戰場》及《使命召喚手遊》大受歡迎,後者在十月推出一個月內下載量已經突破一億次,海外市場上季貢獻了逾一成網絡遊戲收入。

社交網絡業務方面,第三季收入按年增長20.77%至220.25億元,主要由直播、串流視頻訂講及串流音樂等數碼內容服務貢獻增加所推動。

然而,整體增值服務毛利率按年下跌4.7個百分點至51.8%,主要是內容成本及手遊渠道成本上漲所致。

至於涵蓋流動支付及雲服務的金融科技及企業服務,第三季收入按年增長35.87%至267.58億元,其中雲收入按年增長八成至47億元,現有客戶用量增加之際,民生服務、教育、金融、零售等客戶基礎擴大,營運效率有所提升。

證券分析員譚朗蔚預期,近期騰訊兩度突破330元後遇上阻力,本已弱勢,業績欠佳恐令股價下試或跌穿318元,甚至跌穿。他認為,內地監管恐令騰訊手遊收入增速限制在當前水平,而投資減值撥備會令市場對公司的投資價值產生疑慮。

北水變心 轉愛美團

券商花旗早前預期,監管因素令騰訊第四季減慢推出遊戲步伐,或許明年下半年始能更多強勢遊戲的收入貢獻,包括若干《英雄聯盟》手遊版、《地下城與勇士》手遊版及《使命召喚手遊》。

事實上,「北水」周三循港股通淨買入騰訊9,680萬港元,惟本月迄今淨賣出了約6.01億港元,扭轉十月份「吸資」近32億港元的強勢。反觀美團點評(03690)十月至今累計「北水」淨買入逾72億港元,遠超過騰訊。譚朗蔚指,美團收入依然增長強勁,「北水」變心不令人意外。