按揭新規存盲點金管急釐清

港府放寬按揭保險計劃措施出現三大盲點,包括有未能符合樓價六成按揭壓力測試的客戶,計劃透過增加按揭成數及繳交額外保費,藉此受惠高成數按揭的免壓測措施,令銀行審批按揭陷入大混亂。香港金融管理局發言人承認,獲悉有銀行因此暫停審批部分按揭申請,該局昨日已致函銀行,釐清監管要求。

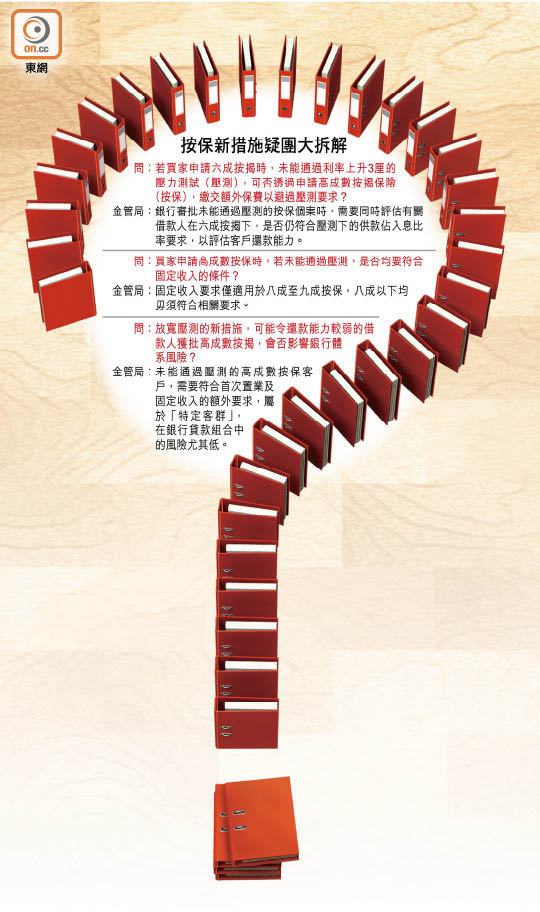

按揭證券公司於本月中放寬按保計劃覆蓋的樓價上限,800萬元或以下物業可敍做九成按揭,1,000萬元物業則可敍做八成。如果透過按保計劃敍做八至九成按揭的買家,未能通過按揭利率假設上升3厘的壓力測試仍可獲批,但要繳交額外保費。

不過,金管局表明無意放寬按保以外的監管要求,意味着首次置業買家如果只申請六成按揭,仍要符合壓力測試。

計劃每月收集按保數據

有銀行界人士表示,有足夠首期置業的買家購入物業後,因收入未能符合六成按揭的壓力測試,計劃增加貸款額敍做高成數按揭,同時繳交額外約一成保費以避開壓力測試,形容新措施可能「焗」市民增加借貸及槓桿。

金管局發言人強調,如果銀行鼓勵客戶以此避開壓力測試,「風險管理就有問題」,會要求銀行在處理按保申請時作出風險判斷,而最重要是符合申請時供款佔收入不得超過50%的基本要求。

該局昨日致函銀行,釐清相關盲點,包括要求銀行在審批按保申請時,需評估相關客戶,在未有按保情況及壓力測試下的還款能力作參考,更表明會諮詢銀行界及按證公司,考慮修訂每月收集私人住宅按揭數據範圍,擴大至包括按保相關貸款。

與此同時,有銀行按揭部人士透露,由於高成數按揭可以彈性處理壓力測試,未知是否需要加入固定收入要求,故多家銀行暫停審批600萬元或以上物業,及未有固定收入按揭個案,個別中小型銀行更拒絕受理申請。所謂固定收入即是固定受薪人士,佣金或自僱人士收入等普遍不符合這項要求。

按80%以下毋須固定收入

金管局發言人澄清,無論按揭申請人是否符合壓力測試,固定收入要求僅適用於八至九成按保計劃,八成以下均毋須符合相關要求。

事實上,銀行承做高成數的按揭保險後,仍然需要承擔六成按揭貸款風險,但放寬壓力測試的新措施,可能令獲批高成數按揭貸款人士,還款能力反而較弱。

不過,金管局發言人解釋,對於未能通過壓力測試的按保客戶,要符合首次置業及固定收入要求,形容這類人士為「特定客群」,在銀行貸款組合中的風險尤其低,故銀行體系風險不會因此增加。

等收樓上會 有估價風險

發言人又提醒,有意購買新盤的市民,現時樓花的成交期一般為十二至十八個月,雖然買家可計劃於收樓前,才以現樓形式申請高成數按揭,但銀行亦會以現樓落成時的估值,審批按揭申請,相比樓花買入價,可能會出現估價不足的風險。