股災月恒指睇二萬五

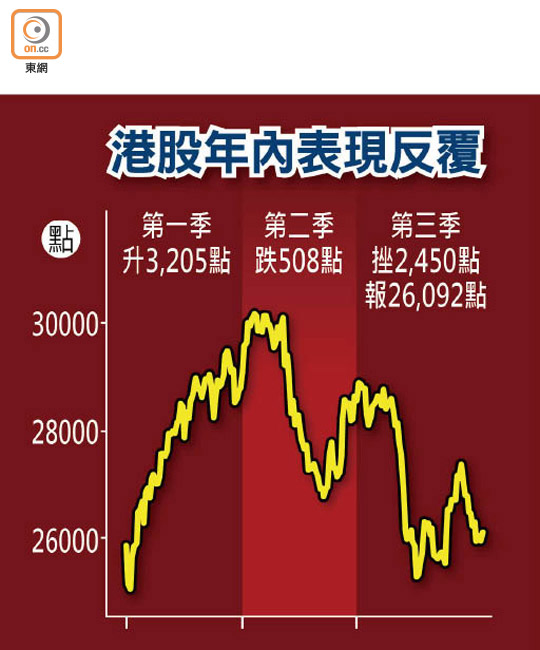

港股受香港示威活動及中美貿易戰雙重夾擊,拖累第三季恒生指數挫2,450點,為一五年第三季之後表現最差一季,更連挫兩季,累瀉2,958點或10.19%。綜合證券界意見認為,十月份港股在五大不明朗因素下,有機會重演「十月圍城」困局,恐下試25,000點或更低水平。

大市昨倒升137點

九月份最後一個交易日,恒指曾經下跌168點,低見25,786點,但之後迅速反彈,曾漲206點,高見26,161點,收市仍升137點,重越26,000點關,報26,092點。國企指數走勢相若,曾跌72點,之後最多倒升86點,收市則升52點,報10,200點,港股總成交約734億元,沽空金額約107億元,沽空比率約14.6%。

全月計,恒指累漲367點、國指累漲117點,雙雙扭轉之前連續兩個月下跌頹勢,但不足以收復失地。國指第三季累挫680點或6.26%,與恒指同樣連續兩季下跌,累積下挫1,178點或10.36%。

本報統計顯示,恒指於過去五十年十月份的表現,當中只有十三年為跌市,換言之,升市比率高達74%。然而,十三次跌市中,有六次跌幅超過5%,佔比接近五成,其中一九八二年、八七年、九七年及二○○八年,單月暴瀉15%以上。

聚焦貿談 難寄厚望

花旗銀行(香港)投資策略及環球財富策劃主管黃栢寧指,十月份港股頭號焦點無疑是中美貿易談判,但不宜寄予厚望,而中美兩國角力早已超越貿易範疇,資金不會貿然入市。同時,英國可能硬脫歐,若沙特阿拉伯石油設施再受襲,地緣政治觸發油價再漲,可能影響全球經濟。

他認為,港股現價不太高也不太低,十月將於25,000至27,500點之間徘徊,惟市場氣氛真正轉勢,需要中國經濟數據有持續向好迹象,「曇花一現嘅好數據今年已出現唔少次。」投資者宜選擇能夠維持理想派息的股份,即使今次升幅強勁的內需股亦要重新審視,務求先建好收息組合,再觀望經濟回暖,才考慮更進取。

申萬宏源投資顧問部主管麥嘉嘉認為,十月份港股無疑受到中美貿易談判及英國脫歐進程影響,惟值得注意的是,現時市場期望聯儲局本月底再次減息的機會低於五成,近日資金亦有流入美元資產避險,之後或會從中港股市等市場流走。此外,全球經濟下行壓力加劇,美企業績能否支持其高估值實在存疑,而人民幣貶值的負面影響亦將於第三季開始反映在中資股業績上。

防守為上 吸高息股

她續稱,就算中美貿易談判有正面消息,但不太可能是「傾掂數」,大市恐會被企業業績拖低,恒指將於24,500至27,500點之間波動,建議投資者增持現金,股票則分兩部分。一部分是「兩電一煤」之類派息高或具防守力股份,另一部分是不受貿易戰影響的內需主題,如物管股和燃氣股,醫藥股與體品股升勢可能減弱,惟跌市時仍有望獲買盤吸納。

正當市場屏息注視中美於本月重啟貿易談判之際,兩國在金融層面的對壘有愈演愈烈之虞,市傳華府正討論限制美國政府退休基金投資中資股。花旗憂慮消息會持續困擾美國上市的中資股一段時間,連在港上市的科技巨頭如騰訊控股(00700)和美團點評(03690)等亦會被波及。

不過,港股美國預託證券(ADR)周一早段普遍偏軟,滙豐控股(00005)報60.24元,較港低0.16元;騰訊報328元,低2.2元,按比例相當於恒指下跌150點。