友邦績靚派息增14%

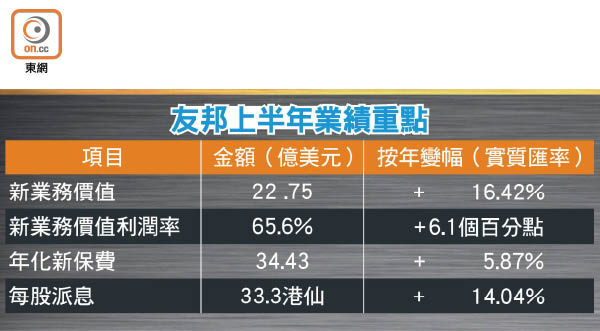

友邦保險(01299)上半年業績亮麗,以固定匯率計算,新業務價值(NBV)按年升兩成至22.75億美元(約177.45億港元),中期息增14.04%至每股33.3港仙。集團管理層更大派定心丸,指香港近期社會事件不影響其長期增長,刺激友邦昨日股價收報77.75元,按日升1.97%。友邦美國預託證券(ADR)周五早段偏軟,報76.7元,較周五香港收市價低1.05元。

友邦上半年整體業務符預期,反映保險公司未來盈利能力的新業務價值,以實質匯率計算按年升16.42%,新業務價值利潤率按年擴大6.1個百分點至65.6%。期內,友邦純利按年飆1.32倍,至38.64億美元。

社會動盪料無礙業務

香港區仍為集團最大貢獻市場,新業務價值升18.71%至9.45億美元,佔逾四成江山。惟市場憂慮香港近期社會動盪不利業務前景,集團首席執行官兼總裁黃經輝承認,自六月底以來零售獨立財務顧問渠道的銷售稍弱,但拒絕預測對業務的實際影響。

他指出,很難量化部分銷售放緩的原因,包括香港保險市場的競爭環境緊張,亦會拖累銷售表現,重申香港區的長期增長動力仍具韌性,亦會維持香港為集團的總部。

高盛叫買 目標價$98

至於會否擔心內地來港投保客會減少,集團區域首席執行官陳榮聲稱,香港有專業的代理團面向中港客戶,會解釋現時香港的情況及推介合適的保險產品,惟未有透露近期內地客投保情況。

值得留意是,友邦中國為集團增長最強勁的市場,其新業務價值按年大升26.25%至7.02億美元,貢獻僅次於香港。黃經輝相信,隨着內地金融市場繼續開放,該公司的天津市及河北省石家莊營銷服務部於七月開業,當地新聘請的員工有85%均持有學士學位以上的學歷,有信心友邦中國成為集團日後盈利貢獻最大地區。

高盛發報告指,投資者關注香港社會事件對香港區業務影響,但友邦受惠於在中國全資擁有內地業務,相信可抵銷內地人來港投保人數減少,帶來的潛在損失,維持「買入」評級及目標價98元。

擬收購澳洲壽險公司

集團昨日同時公布,擬收購澳洲聯邦銀行在當地的人壽保險業務,雙方亦同意將策略性銀行保險夥伴安排,由二十年延長至二十五年,預計相關業務轉讓的淨現金支出約10億美元。