退休無憂:兩類退休族大比併

外國流行FIRE(Financial Independence, Retire Early)的文化,意思指財務自由及提早退休。生活在香港兼有層樓在手的你,不妨花心思檢閱手持物業的價值及其他資產,選擇生活指數較低的地方居住,再好好管理自己的退休資產,這才算是成功的FIRE族!

節儉型:30歲仔搬泰國 月使$2500

Thin FIRE是指較為節儉地退休的族群,只手持不算豐厚的資金便退下職場,所以要盡量減少開支。以今年29歲的Joseph為例,希望可於30歲時退休。早於六年前,他在港買入價值350萬元的物業,如今已升值至680萬元。未有老婆仔女的他,經過一番計算後決心將物業出售,計及未供滿的按揭,連同個人的儲蓄,預料退休資金共420萬元。

預兩球置業 開網店賺錢

他計劃移居到樓價較低水的地方,如泰國清邁、馬來西亞檳城,估計斥資約200萬元置業。其餘的220萬元會用攤分35年花費,即平均每月可用的生活費為5,238元。但這些地方的生活水平較低,經過計算後,如果在兩地非常慳家地生活,水電連同飲食每月最少約2,500至3,000元不等。

未來Joseph計劃開網店,在泰國清邁經網上渠道入貨,選購美容、化妝品及生活百貨再出售到香港。如在檳城則考慮投資榴槤山,估計數十萬港元便可擁有16棵榴槤樹。此外,無論在任何地方生活,都可以舉辦Local Tour接待世界各地旅客,可消磨時間之餘,亦可以從中搵外快。

專家建議:資金有限 宜檢討每月開支

恒傑保險僱員福利部總經理鍾建強建議,Joseph雖然搬到消費水平較低的地方生活,但由於資金有限,故最好計劃一下每月消費,宜每天記錄一切開支及作檢討,每月應檢討有哪些是不必要的開支。

應預留月入六倍現金

另外,他亦指最好有投資或儲蓄以備不時之用,例如可選擇年金等投資產品。此外,他提醒想盡早退休的年輕人要裝備自己,如參加課程、考取證書,有望提高入息。

晉裕投資研究部董事總經理林偉雄亦稱,年輕人若想盡早達到財務自由,就要每月儲蓄,最好預留一筆月入6倍的資金,作為備用現金流,即使失業,亦至少有6個月薪金作日常花費。

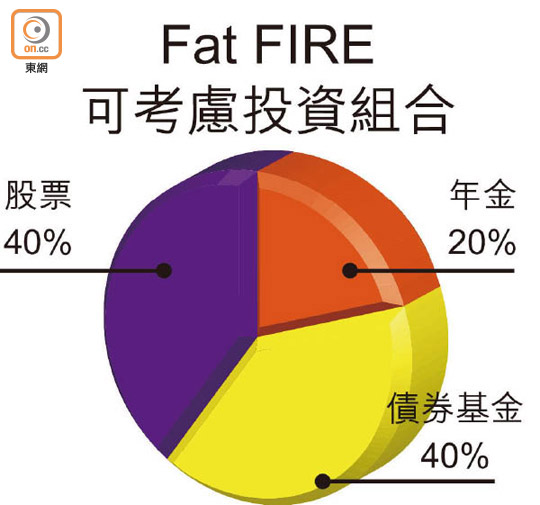

分散投資 長線買年金

以Joseph的例子為例,雖然他退休後仍手持約220萬元,但不算富裕,所以更要懂得分散投資風險,建議先預留一年的開支後,再把資金投資,可以把投資組合定為30%股票、30%債券基金及40%年金,前兩者冀達致每年收息及增值效果,年金則作長線兼平穩的投資。

市面多間公司提供年金產品,鍾建強指,在選購時留意三點,包括回報率、供款年期及提取金額年期,坊間保險公司的年金產品每年保證內部回報率由0.01至3.33%。

富足型:50歲夫婦持850萬遷台灣

50多歲的韋生及韋太年輕時勤奮工作,共購入三個物業單位,如今一個已供滿,另外兩個未供滿,但租金已足夠供款有餘。

港兩單位收租 月袋兩萬

因此,韋生把心一橫將一個單位賣出,套現850萬元;另外兩個扣除供款後,每月租金收入仍共約兩萬元,於是兩夫婦決定到台灣生活。

他們發現,如要移民台灣,可投資當地價值600萬新台幣(約153.5萬港元)物業,即可獲得台灣居留證,如出境不超過30天及居住滿一年,即可申請入籍台灣。兩夫婦遂在高雄以1,000萬新台幣(約255.8萬港元)買入一個接近900方呎的大屋。另外,韋太熱愛飲咖啡,故以70萬元在當地開文青咖啡店。

他們將餘下524萬元分散投資,當中200萬元投資債券基金(約佔投資資本的40%),料年收益率3厘,平均月收息5,000元;324萬元則作其他投資。由於當地物價低,故預計每月兩萬元已足夠豪飲豪食。

專家建議:買公用股穩陣 避科技板塊

恒傑保險鍾建強建議,韋生及韋太可考慮把餘下的324萬元作分散投資,部分資金買入公用股,如港鐵公司(00066)及中電控股(00002)等,但要避免股價較波動的科技股。他亦建議可買入風險較低的年金產品,並於65歲或之後贖回,以取得較可觀回報。

購債券基金增添回報

晉裕投資林偉雄指出,台灣的消費水平是香港三分之一,500萬元資金足以退休。韋氏夫婦亦有一筆穩定租金收入作為生活費,亦可考慮買入債券基金,如鄧普頓新興市場債券基金及聯博美元收益基金,買入債券基金的好處是可隨時贖回,且沒有到期日。