內房中期業績難有驚喜

內地樓市告別小陽春,有大行估計一眾內房企業中期業績及派息都不會有驚喜,但相信下半年內房銷售表現仍將持續平穩發展。

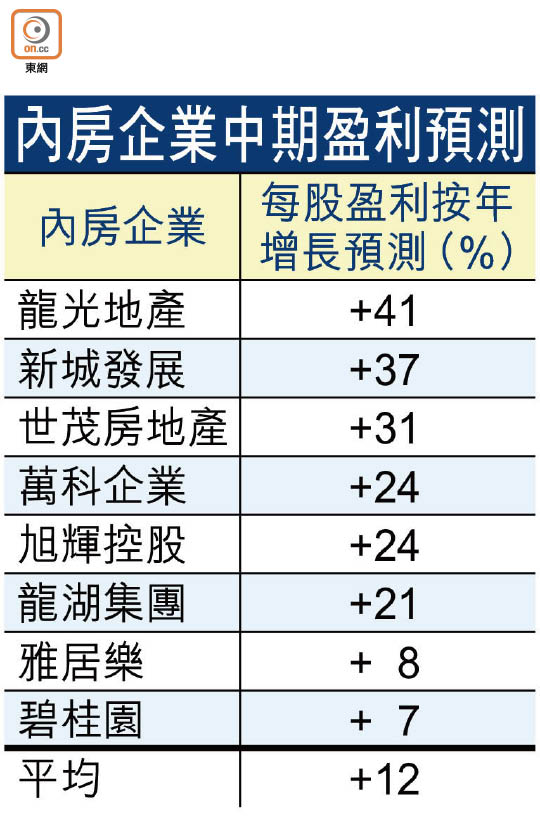

野村發表報告,預期今年上半年內房中期業績增長溫和,每股核心盈利或平均按年升12%,未必會大漲。報告並指,房地產商上半年的合約銷售金額按年增長10%,達到全年銷售目標約47%。

該行料,大部分內房都可超額完成上半年銷售目標,但相信房企目前未必會上調全年目標,在低基數效應及樓市政策或適度放鬆的大環境下,預測所評級內房下半年銷售額將按年增長32%。

派息比率料22%

惟野村亦指,內房派息料不會有驚喜,上半年預測派息比率為22%,按年持平,但唯獨預計華潤置地(01109)派息率或較去年同期提升一倍至20%。內房今年上半年買地款項佔合約銷售額比例與去年同期一致,但今年上半年建築資本支出較高,預期平均淨負債比率將升至今年中期的96%。

該行認為,下半年融資及政策環境仍對房企有利,建議選擇性揀股,首選世茂房地產(00813)及旭輝控股(00884)。

不過,亦有大行料內房企業上半年業績增長強勁。花旗預計,內房上半年業績表現強勁,核心盈利按年增長19%,當中以中型市值房企增長較為強勁,按年增長逾四成,融資成本料按年持平,保持約5.8%水平,整體情況正面。

中銀國際研究員晉蔚指,房企今年內結算入帳的主要為一六年下半年至一八年上半年銷售的項目,受惠於期內銷售規模及均價的快速增長,主流房企可結算貨值充足,營收及業績普遍錄得不錯增長,利潤率有望維持高水平。