美股半年漲17% Chok住上

中美兩國元首上周末於二十國集團(G20)峰會上會面後,同意恢復貿易談判,華府亦凍結向進口中國貨品加徵關稅,消息不但令投資者鬆一口氣,料更為上半年表現不俗的美股打下強心針。分析認為,環球股市、商品市場及新興市場今勢高開,惟貿易戰未有明顯解決出路,將限制出現大升浪。

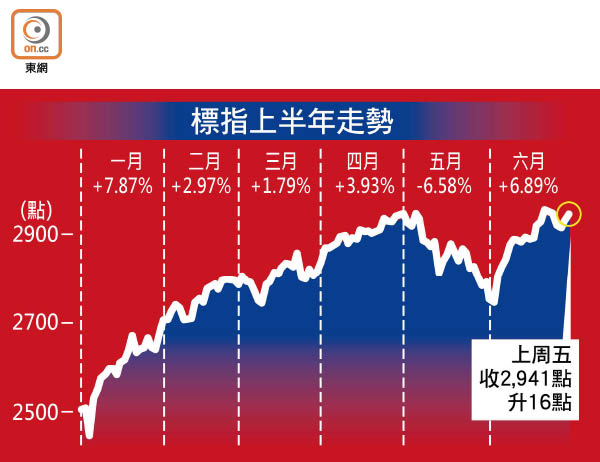

回溯上半年美股表現,由於聯儲局及其他央行暗示放鬆貨幣政策,抵銷部分貿易前景不明朗對經濟的衝擊,標指上半年大升17.3%,一九九七年以來最勁,近期也再次破頂,上周五收報2,941點。

年內走資3198億元

單計六月份,道指漲7.2%,是一九三八年以來最威,上周五報26,599點,當中,三隻重磅股──卡特彼勒(Caterpillar)、蘋果公司及高盛漲幅均超過12%。不過,美銀引述EPFR Global數字顯示,截至上周三止,美股基金今年淨走資410億美元(約3,198億港元),歐股及全球股市分別錄得710億及1,385億美元資金淨流出。

對於金融市場前景,NatWest Markets高級宏觀策略員毛希丁表示,貿易緊張關係紓緩,將提振本周的投資情緒,又相信金融市場不會大幅降低聯儲局減息預期,因此風險較高資產如股市、商品及新興市場勢向上,反觀,避險資產包括美元、日圓及瑞士法郎表現恐跑輸。

Vanguard Markets常務合夥人英尼斯則指,交易員經過周末的冷靜分析後,相信市場今日會有秩序地開市。他認為貿易談判按上「重設按鈕」是市場的基本預測,將對風險追逐起支持作用,但由於缺乏談判進展的時間表,可能會限制向上攀升的信心,而投資者對中美於中線達成貿易協議和環球經濟前景依然頗悲觀。

知識產權問題棘手

事實上,從過去中美兩國領袖達成協議後,貿易問題並不等於得以解決,對經濟的威脅仍在。Bleakley Advisory Group投資總監Peter Boockvar稱這是「暫停比賽」,現時看不到達成貿易協議的路徑,知識產權保護問題上仍然十分棘手,而2,500億美元貨品繼續遭徵收25%關稅。風險研究機構Eurasia Group亦估計中美今年達成貿易協議的機會只有45%。

高盛在G20峰會前稱,華府今年會向餘下3,000億美元進口中國貨品徵收10%關稅是其基本預測,雖然稅率低過華府提出的25%,但強調不排除稍後調升。該行上周六在峰會後重申這立場,形容雙方在大議題上「沒有重大進展」。

本周聚焦就業數據

有市場人士更指出,貿易戰膠着情況可能延續到美國明年總統大選之後。Yardeni Research總裁Ed Yardeni認為,美國總統特朗普有暫緩關稅的誘因,因為加徵關稅會破壞經濟,貿易戰升級最終可能導致他輸掉大選。中國方面亦有觀望的理由,原因是若談判拖至美國大選之後,可以看清談判對象是特朗普抑或其他人。

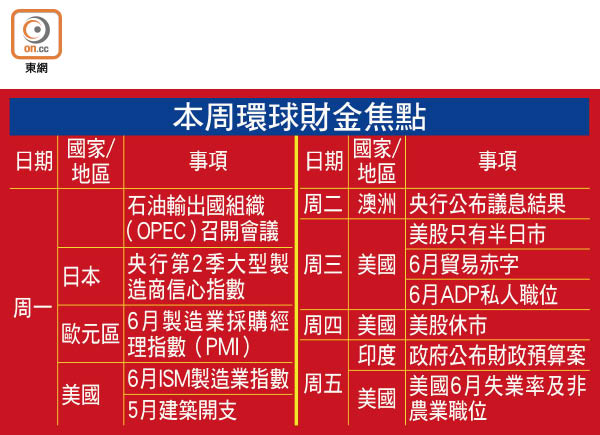

由於美國獨立日假期,美股本周三僅半日市,周四則全日休市。至於美國本周數據則聚焦就業市場,經濟師預期六月非農業職位由五月的7.5萬個,反彈上16萬個,失業率料維持3.6%。

中美重啟貿談對金融市場影響

NatWest Markets

未來一周市場氣氛獲提振,股市、大宗商品和新興市場將反彈

Vanguard Markets

因中美就貿談進展達成的時間表,可能會限制股市反彈的空間

澳新銀行

今次習特會結果與去年十二月類似,知識產權和技術轉讓問題均未取得任何進展

法國農業信貸銀行

套息交易的樂觀情緒料改善,美元兌歐元和瑞郎的長倉是最佳選擇