波司登盈利增近六成

日前被沽空機構博力達思研究(Bonitas Research)狙擊的羽絨股波司登(03998)公布全年業績,截至今年三月底止年度純利按年增長59.43%至9.81億元(人民幣‧下同)。博力達思昨日再出報告進一步指控波司登,波司登亦迅速反擊,繼續否認對方所有指控。

博力達思昨再宣稱拿出來自工商檔案更多證據,指控波司登主席高德康進行收購時所為,重申正沽空波司登,其股票最終將毫無價值。

波司登隨後刊發澄清公告,指博力達思進一步報告中的內容包含具「誤導性、偏見性、選擇性、不準確及不完整的陳述,以及毫無根據的指控及不負責任的猜測。公司會酌情在適當時機提供更多資訊,並正採取所有必要行動,包括向博力達思展開法律訴訟。

羽絨業務收入升35%

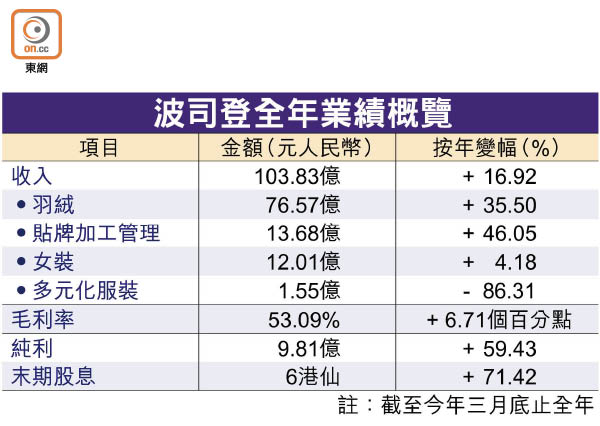

業績方面,波司登於去年度收入按年增近17%至103.83億元,整體毛利率升6.71個百分點至53.09%。當中,羽絨業務收入增35.5%至76.57億元,「波司登」牌銷售額增38.26%至68.49億元。該業務毛利率因為產品平均售價有所上升,按年升近6個百分點至57.4%。

波司登於上一財年大舉擴充羽絨的零售網絡,尤其是購物中心及時尚百貨等核心商圈,羽絨的網上銷售額亦按年增長逾55%至17.66億元,管理層期望透過增強網上渠道拓展25至35歲人士的銷售佔比。

與此同時,公司關閉波司登居家全部及男裝近九成門店,令多元化服裝業務的收入比重按年銳減逾11個百分點至僅1.5%,但同時揚言要成中國領先的國際童裝營運商。

曾漲7% 收市縮大截

高德康於業績通告指,內地去年錄得國產品牌銷售額增速比國際品牌快,消費者在中高端產品花費日增,非使用及個性化需求等消費升級趨勢明顯,「感情連接等已成主要消費訴求」。

他又指,雖然貼牌加工管理業務的毛利率受累內地人工及成本壓力而下降,但由於與原材料供應商的關係良好,原料成本壓力對公司影響不大。

波司登派末期息6港仙,相當於全年每股盈利近57%,全年派息8港仙;股價於業績出爐後曾抽升逾7%,收市升約2%,報2.03港元。