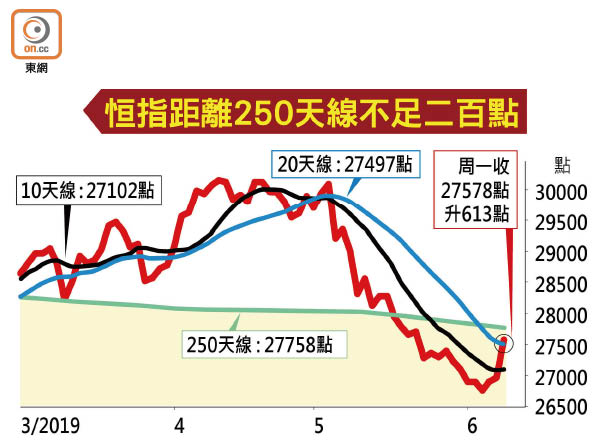

港股挾淡倉飆613點

市場憧憬美國聯儲局減息及中美貿易關係或有突破,好友伺機大舉挾淡倉。港股周一急漲613點,漲幅達2.27%,創今年一月九日之後最大單日升市。恒生指數收報27,578點,收復27,000點關之餘,更重越10天及20天移動平均線,距離收復250天牛熊分界線亦僅差180點。

連升3日 成交921億

恒指周一開市漲241點後,最多曾漲641點,高見27,606點,即使收市漲幅略為縮窄,但為連續三個交易日上揚,累漲817點。國企指數最多曾漲223點,收市仍漲192點,報10,526點。港股周一總成交增至921億元,沽空額136.43億元,沽空比率14.84%。

港股通周一淨買入18.64億元,工商銀行(01398)及建設銀行(00939)分別獲「北水」淨買入8.53億元及7.01億元,香港交易所(00388)亦淨買入3.64億元。

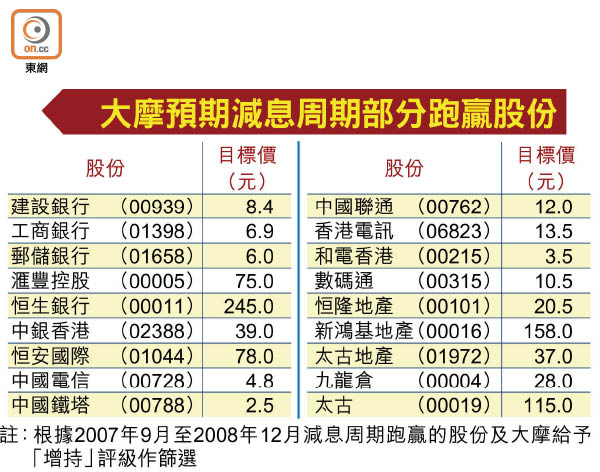

大摩薦減息受惠股

全日有1,190隻股份上升,當中騰訊控股(00700)、友邦保險(01299)、建行、滙豐控股(00005)及中國平安(02318)合共為恒指貢獻約291點漲幅。

摩根士丹利發表報告指出,中美貿易戰已令今年下半年環球經濟增長復甦的憧憬幻滅,故自五月初以來,該行對中國及新興股票市場的展望已轉趨審慎,以反映宏觀經濟轉差、企業及消費者需求下降、人民幣貶值對企業盈利的影響、資金流走及股票風險溢價上升等因素,並且建議投資者採取防守策略,首選對股市波動敏感度較低的低啤打(Low Beta)股份、高息股及美元收入佔比較低的股份。

該行又稱,回顧過去二十年,曾出現兩次減息周期,包括○一年一月至○三年六月,美國聯邦基金利率由6.5厘減至1厘,以及○七年九月至○八年十二月,美國聯邦基金利率由5.25厘降至0.25厘,期間環球經濟深陷衰退,MSCI中國指數均顯著下跌。

不過,該行參考○七至○八年的減息周期,發現地產股及中港銀行股、公用股、電訊股及個人護理產品等板塊往往可跑贏,看好建行、工行、滙控、恒生銀行(00011)、新鴻基地產(00016)、恒安國際(01044)、中國電信(00728)、中國聯通(00762)及香港電訊(06823)等。

證券界憂彈完即散

悠誠資產管理首席投資總監陳炳強表示,儘管減息或令市場資金供應增加,但未反映經濟及企業盈利放慢等不利因素影響,因此減息憧憬對股市的支持未必太長久,除非中美貿易談判有更利好消息,否則恒指50天線28,700點阻力大,建議趁反彈獲利,慎防「彈散」市。

建銀國際證券研究部董事總經理及首席策略師趙文利表示,港股估值回落到10.5倍,下行空間有限。若六月底中美重啟貿易談判,美國暫緩向餘下約3,000億美元中國進口商品加徵關稅,加上內地政策維穩預期強烈,港股於六月底至七月初有望出現一波反彈,但難再創年內新高。

儘管如此,美國經濟下行風險加劇,明年經濟衰退風險顯著上升,下半年企業盈利向下修訂難以避免,美股回調壓力愈來愈大,或連累港股第四季表現,預期港股全年呈「M」形走勢,恒指波動區間料介乎24,000至30,000點,國指則料於9,500點至11,500點間波動。

港股美國預託證券(ADR)周一早段則個別發展,滙控報65.46元,較港高0.21元;港交所報256.87元,低1.13元,按比例計相當於恒指跌49點。