騰訊金融科技估值萬億

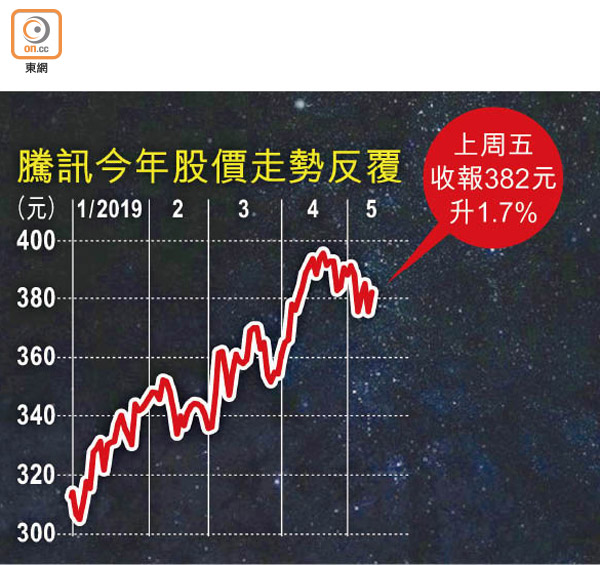

香港「股王」騰訊控股(00700)本周三公布截至今年三月底止第一季業績,市場預期公司首季非通用會計準則(non-GAAP)純利為199.2億元(人民幣‧下同),按年僅增8.77%。不過,英資大行巴克萊直言,市場嚴重低估騰訊金融服務的價值,按照二○二○年有關業務盈利推算,其估值保守估計達1,230億美元(約9,594億港元),即相當於騰訊上周五市值約3.63萬億港元的26%。

美資及日資券商花旗與大和均預測,騰訊流動支付和雲服務組成的「其他」業務,首季收入達255億元,按年增長約60%。騰訊總裁劉熾平於三月中曾預告,本周的成績表可能會公布一個新的業務板塊(目前收入分增值服務、網絡廣告和其他三項),「把『其他』這塊的收入分得更清楚一點,給大家可以看到我們新的業務的發展。」

以往披露少 或遭低估

巴克萊發表報告指出,由於過往騰訊對「其他」業務的披露不足,導致市場嚴重低估其流動支付等金融服務的價值,更預言金融科技將為騰訊帶來第二波高速增長。

該行表示,去年內地流動支付增長強勁,幾乎不受宏觀經濟疲軟所衝擊。內地居民逐漸養成逛街掃QR碼購物的習慣,讓微信支付逐漸奪走傳統支付手段的市場份額,而且理財服務亦有從線下走到線上的趨勢。

雖然中國人民銀行對第三方網上支付服務集中存款準備金率要求,在今年已增至100%,導致騰訊今年不會從中賺得利息收入,繼而令流動支付業務毛利率今年繼續受壓至僅得1%,但相信二○二○年起可望隨着經營效益提高與進一步變現,逐漸回升至中單位數。

流動支付收入比重降

不過,流動支付以外的金融服務更「和味」。巴克萊估算,今年流動支付佔騰訊金融科技服務收入的比重將會由82%降至74%,二二年更會跌至五成,原因是理財通、微粒貸及零錢通等其他網上金融服務未來數年可望維持快速增長。這些服務獲取用戶的成本已由微信支付「代繳」,其經營毛利率三年後可望從去年約36%增至60%。

該行又估算,今年騰訊金融服務收入將會按年增長超過六成至980億元,其中非流動支付佔26%至約260億元,按年增長近1.4倍。至於整體金融服務之毛利率,於二○至二二年有望處於30%或40%以上,佔全公司經營溢利之貢獻明年會達到20%,翌年再跳升至29%。

另邊廂,去年下半年在內地市佔率達第二位的騰訊雲服務,花旗估計今年的首季收入可按年增長近九成至32億元。

雲服務盈利能力躍升

事實上,劉熾平於三月中曾經提過,現時騰訊的雲服務主要是毛利率較低的基礎設施即服務(IaaS),下一步到平台即服務(PaaS),之後再進軍到更賺錢的軟件即服務(SaaS)。

易方資本分析員關博文認同,網企進軍雲服務都是從IaaS做起,然後再到PaaS。雖然毛利較低,但勝在規模做得大,亞馬遜亦是這樣。

他續指,SaaS的毛利率無疑較高,但通常只專精於人力資源、供應鏈或客戶關係管理等某一細分領域,競爭亦不小,而且不是所有公司都具備這樣的條件,微軟的SaaS出色是因為該公司長年做辦公室軟件,與商業客戶關係深厚,因此更能掌握不同行業的需要。

關氏相信,騰訊雲服務的首季收入增長會優於遊戲和廣告,毛利應該穩定,而且由於市場愈來愈大,競爭不會太激烈。