友邦績遜遭削目標價

友邦保險(01299)首季營運表現遜預期,按固定匯率計算,期內反映未來盈利的新業務價值按年僅錄得18%升幅。券商瑞信旋即狠劈其目標價逾6%至90元,拖累友邦績後股價曾跌逾2%,但午後跟隨大市表現靠穩,周五收升0.38%,報77.95元。

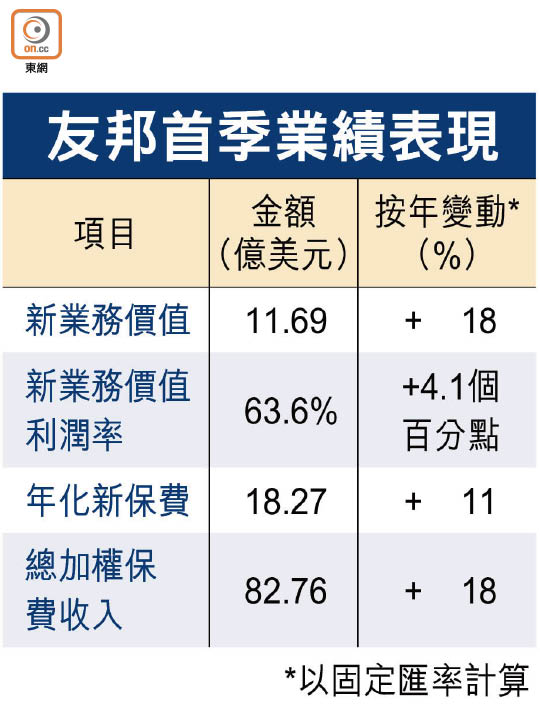

受惠代理及夥伴分銷渠道增長帶動,友邦保險首季錄得新業務價值11.69億美元(約91億港元),按實質匯率計算,按年上漲14%,其中以中國業務增長最為迅速。友邦指,將推動內地活躍代理人數及生產力進一步增長,已開始於天津市及河北省石家莊籌建新營銷服務部。

友邦季內於其他地區的新業務價值亦普遍錄得增長,香港區漲幅達雙位數字。值得留意的是,新加坡業務受累去年底的法規變動後,首季新業務價值按年錄得倒退。

亞洲經濟強 料帶來支持

至於保費方面,按固定匯率計,友邦首季總加權保費收入按年漲18%,至82.76億美元,受地區業務組合及營運假設變動刺激,其年化新保費按年升11%,至18.27億美元,而新業務價值利潤率則增加4.1個百分點,至63.6%,表現符合市場預期。

友邦保險集團首席執行官黃經輝認為,該公司業務於年初勢頭良好,而且多年來於分銷及產品創新方面建立競爭優勢,與亞太區壽險市場的結構性增長動力一致。展望未來,友邦認為亞洲宏觀經濟基本面仍然強勁,相信內部增長動力及人口結構,將為其保險業務前景帶來支持。

摩通:內地開放市場利好

近月地緣政治的不確定性及股市波動性增加,券商瑞信認為不利友邦的內含價值表現,降低其今年全年的新業務價值增長預測至19%,並將目標價由96元下調至90元,但維持「跑贏大市」的投資評級。另一券商高盛亦指,友邦首季新業務價值低於該行預測4%,以及低於市場普遍預期,但預計友邦中國全年仍能維持強勁增長勢頭,維持其目標價94元及「買入」投資評級。

摩根大通對友邦股價表現亦樂觀,認為其季績遜預期,會拖累股價短期表現,但企業價值強勁增長的能見度高,加上隨內地金融市場全面開放,可望推動其業務增長,維持目標價105元,投資評級為「增持」。