被動基金換貨 勢減持近百億騰訊

內地股市在MSCI明晟指數體系內的佔比愈高,不在內地上市的非A股中國股票所佔的權重自然會被攤薄,繼而觸發投資組合複製MSCI明晟指數的基金「換貨」,減持在香港和美國等地上市的中國股票。現時權重最高者如騰訊控股(00700)、中國移動(00941)及香港掛牌的內銀股將無可避免首當其衝。

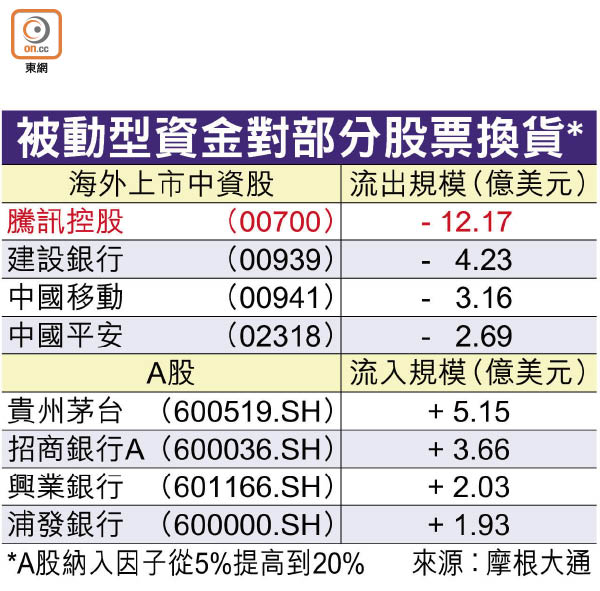

建行中移受影響

MSCI明晟公布,非A股中國股票在其新興市場指數的佔比,五月將會從現時的30.2%,降至29.6%,八月再降至29%,十一月當A股納入因子提高至20%時,再降至28.6%。中國指數方面,香港上市中國股票的佔比由五月將會從現時73.7%降至72%,八月再降至70.4%,十一月再跌至67.6%。

券商摩根大通估計,當A股在MSCI明晟指數體系的納入因子提高到20%,被動型基金就需減持12.17億美元(約94.92億元)的騰訊、4.23億美元的建設銀行(00939)、以及3.16億美元的中移。

當然,對於自行選股的主動型基金而言,不用跑輸主要股市指數、不用跑輸同業便可,選股是考慮股票本身的增長前景、估值平貴、甚至技術走勢等,因此港股在MSCI指數體系的權重下跌,亦未必會跟隨被動型基金沽貨。

事實上,摩通估算外資流入A股的規模時,主動型基金的佔比遠遠大過被動型基金。MSCI明晟的研究亦指,採取主動型策略新興市場基金,慎選市場配置投資組合者,跑贏指數的機會顯著較大。