港人養老金平均缺185萬

香港人難享美滿退休生活?友邦香港調查發現,港人憂慮退休儲備不足,儲備缺口高達185萬元,逾九成人已考慮退休後尋找兼職餬口,有市民甚至打算延遲9年至70歲才退休。有投資專家建議,市民應預留六成的工作總收入,才足夠退休生活。

友邦香港於去年十一月中,訪問了逾千名年齡介乎18至65歲,最少擁有一個強積金帳戶的在職港人。受訪者普遍期望退休後有375萬元儲備,惟有65%人坦言自己的退休儲備不足,平均19年便會耗盡積蓄,基於通脹壓力不斷,其儲備缺口更高達185萬元,創調查有紀錄以來的新高。

專家建議預留60%薪金

面對儲蓄不足問題,市民除延遲退休年齡,亦普遍考慮「金盆洗手」後,另覓兼職工作幫補生活費用,即變相「假退休」;亦有部分人表示,願意削減退休後的每月生活開支,平均減少約8,434元,以避免入不敷支。

晉裕環球資產管理投資分析師黃子燊表示,市民退休儲備不足情況常見,建議市民應預留六成的工作收入,作為退休儲備金。他又建議年輕人,可考慮以月供股票方式,買入由恒指成分股組成的盈富基金(02800),入場門檻較低且容易管理。

他解釋,若市民十五年前每月供股一萬元,總投資額約180萬元,按過往數據顯示,經十五年後其股價升值及股息總回報率可高達60%,即淨賺約107萬元,為長線投資的「穩陣之選」。

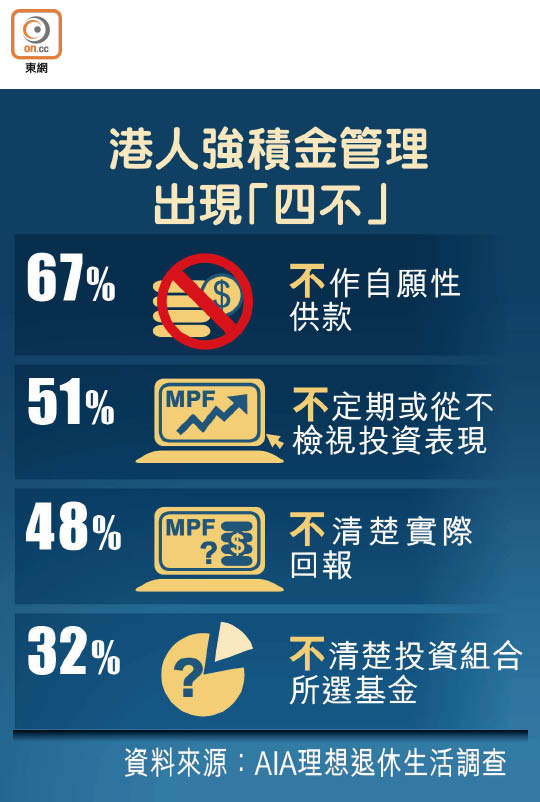

調查又發現,香港人的退休儲蓄意識相對薄弱,有超過四成人平均到50歲才開始署部退休計劃,同時亦有不少市民管理強積金欠積極,例如不作自願性供款、沒有主動了解投資組合、無定期檢視強積金表現及對實際投資回報不清楚等。

友邦香港及澳門首席企業業務總監劉家怡提醒,市民除了應多主動管理強積金外,亦要增加儲蓄或投資,如儲蓄保險或年金等高回報低風險的投資產品,同時不能過分依賴防守性投資如銀行存款,因或會跑輸通脹。

購醫療保險免失預算

醫療開支亦是退休重要一環。劉家怡直言,踏入中年難免有病痛「主動搵上門」,但調查發現對於突發醫療事故,如癌症、中風及心臟病等,有六成市民沒有準備或不知如何預算。

她解釋,港人常見疾病醫療開支龐大,例如糖尿病每年開支逾55,000元,治療癌症三年的醫療開支更高達100萬元,反映醫療預算絕不可忽視,建議可購買相關醫療保險。