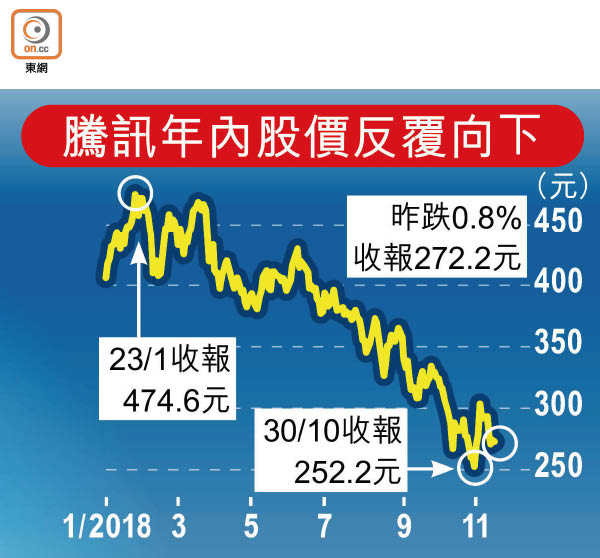

騰訊績靚外圍彈7%

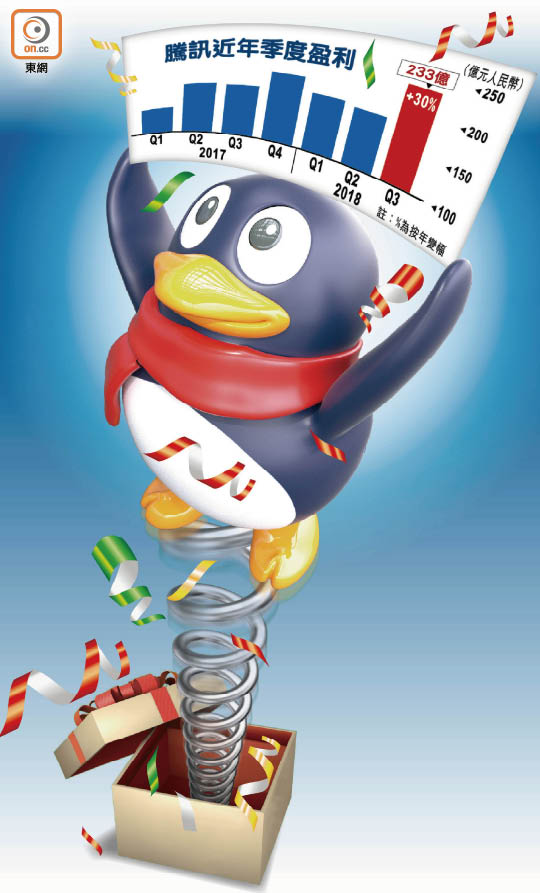

股王騰訊控股(00700)截至今年九月底止第三季度業績遠勝預期!期內純利按年增長29.58%至233.33億元(人民幣‧下同),非通用會計準則(non-GAAP)純利按年增長15.46%至197.1億元,每股基本盈利分別為2.469元及2.085元。受業績理想刺激,騰訊美國預託證券(ADR)股價一度衝破290元,較昨日香港收市價升近7%。

騰訊第三季收入按年增長23.59%至805.95億元。當中,網絡遊戲收入按年下跌3.84%至258.13億元,主要原因是個人電腦(PC)遊戲用戶逐漸轉向手遊,令有關收入按年倒退15%至124億元。期內手遊收入按年增長7%至195億元,按季則增加11%,有別於部分券商原先預期錄得倒退。

業績通告顯示,第三季該公司推出《自由幻想手遊》、《我叫MT4》及《聖鬥士星矢》等十款新遊戲,成為手遊收入增長動力。雖然《王者榮耀》被指九月份活躍玩家及使用時數按月有所減少,惟整季而言付費玩家較之前一季為多。

網絡廣告吸162億 多47%

該公司又稱,現時遊戲推出計劃中,已有十五款獲准商業化,大部分是角色扮演遊戲及動作類。

社交網絡業務方面,第三季收入按年增長19.34%至182.36億元,主要是視頻及直播等數碼內容服務收入按年錄得雙位數增長帶動。視頻訂購用戶在電視劇《如懿傳》及《沙海》、動畫系列《斗羅大陸》的推動下,按年增長79%至8,200萬戶,同時直播服務商業化程度有所提高,文學和音樂產品之銷售亦有所增長。

PC遊戲錄得較大幅度倒退下,第三季整體增值服務收入按年僅增長4.57%至440.49億元。視頻內容、直播及手機遊戲銷售渠道成本增加下,該業務成本按年增加13.34%,導致毛利率按年下跌3.37個百分點至56.5%,網絡廣告及「其他」業務(流動支付、雲端服務等)毛利率雖然較低,但按年地有輕微上升。

市場寄予厚望的網絡廣告業務,第三季表現「不失禮」,收入按年增長47.13%至162.47億元,主要是微信朋友圈、小程序及內容針對年輕人、用戶早前破億的新聞平台「QQ看點」,提振社交及其他廣告收入按年增長超過六成,以及自家節目推動媒體廣告收入按年增長23%。

大摩收貨 維持增持評級

今年首三季,騰訊錄得收入2,277.98億元,按年增長32.92%;純利644.9億元,按年增長27.16%;non-GAAP純利577.39億元,按年增長21.11%。

騰訊公布業績之後,摩根士丹利及高盛等隨即發表報告,當中大摩維持騰訊「增持」投資評級,目標價維持420元,但指未來股價風險包括內地遊戲監管、中國宏觀經濟放緩影響廣告收入、社交網絡與新興娛樂模式競爭加劇及騰訊內容投資高過預期等。

仍觀望內地監管審批遊戲

匯盈資產管理董事總經理連敬涵亦稱,現時騰訊遊戲收入仍靠《王者榮耀》帶動,惟內地監管機構對審批遊戲仍未有具體時間表,相關收入增長或會停滯。雖然公司已積極重組業務架構,惟需要長時間才能發揮效應,加上雲業務競爭激烈,認為對其業績難有明顯幫忙。

不過,騰訊首席戰略官James Mitchell表示,實施實名制對玩家使用時間的影響有待觀察,但現時公司遊戲收入主要來自成年玩家,因此限玩政策對收入應該不會造成顯著打擊。他又說,宏觀經濟向下,受影響的不僅是騰訊,但相信會比同業做得好。另外,廣告收入上季高速增長最大動力是微信朋友圈,小程序亦貢獻不少。

總裁劉熾平重申,騰訊廣告業務不會為催谷業績而犧牲用戶體驗。至於如何將微信小程序變現,他說目前收入來自小遊戲,相信開發的人愈來愈多,壯大小程序之生態,收入來源將愈廣,尤其是零售商。