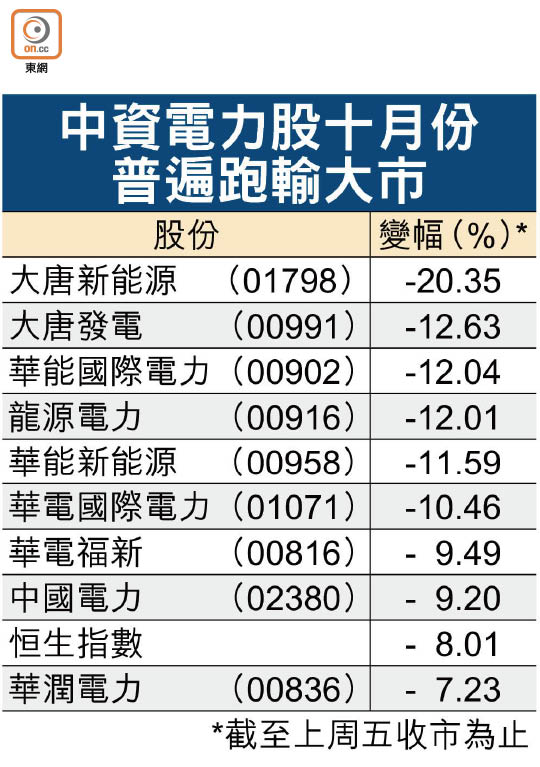

內地電股淡 月內挫10%

經濟前景堪憂加上煤價回升,不少中資電力股股價由本月至上周五已累挫逾10%,跑輸大市。評級機構惠譽相信,中央政府或逐步提高可再生能源電企市場化售電的比率。分析指,若整體售電量不再上升,「市價電」於售電量佔比增加將不利電企業績,惟煤電股有一定防守性。

惠譽認為,中央推動「市價電」有助可再生能源發電企業改善裝機利用率,惟電企要承擔電價下降和波動之風險,預計當局可能透過降低可再生能源電企的保障性收購利用小時,繼而提高其「市價電」比例。由於可再生能源電邊際成本低,易於增加發電量,故此舉將推高供應,令電價受壓。

水力發電平過燃煤

該行又指,水電本身成本已顯著低過燃煤、風力和太陽能,萬一當局提高水電的市場化售電比例,煤電企業毛利將進一步受壓。

不過,短線來看,惠譽相信「市價電」相對政府定價的折扣今年會收窄,原因包括用電需求強勁和煤價高企,並指「市價電」對煤電企業毛利之衝擊低於煤價上升,五大發電集團降低資本開支後,自由現金流和債務水平已相對穩定。

華能國際電力(00902)日前公布,今年首三季境內售電量按年增11.04%,期內平均上網結算電價按年升1.99%,分析相信正與折扣縮窄有關。華電國際電力(01071)期內上網電量按年增約8.63%,主因需求旺盛和發電機組利用小時上升,平均上網電價則按年升2.1%。然而,華能國電和華電國際股價上周五分別逆市下跌3.2%及1.79%,本月截至上周五為止分別跌12.04%及10.46%。

中信建設國際研究部副總裁姚雪表示,中央推動可再生能源電企以市場化方式售電,可減輕補貼負擔,方向應該是使電企直接向用戶供電;預期「市價電」於電企售電量佔比往後會每年提高約10個百分點,到七至八成就會「見頂」,但不會完全以市價售電,過程只會按部就班。

她續指出,如果整體售電量維持不變,以現時產能仍過剩,「市價電」增加是不利因素,惟「市價電」相對政府定價的折扣,也要視乎企業提供多少折扣,當中與煤價相關。就算煤價隨着社會用電量下跌,也難暴跌到一五至一六年水平,況且裝機新增速度減慢,折扣未必太大。

煤電股仍具防守力

不過,可再生能源尤其是風電收入未來有放緩之虞,原因是其電價跌幅恐高於售電量增長,而且其以折舊為主的成本結構固定。

相反,煤電股有一定「逆周期性」,因為其成本是煤炭價,以煤價明年將會按年下跌,跌幅亦會超過電價;除非煤價屆時按年重回上升周期,否則煤電盈利好轉周期應該未完。因此,煤電股股價就算敵不過大市向下,防守性也會較其他電力股和行業佳,炒起來更會漲得很急。