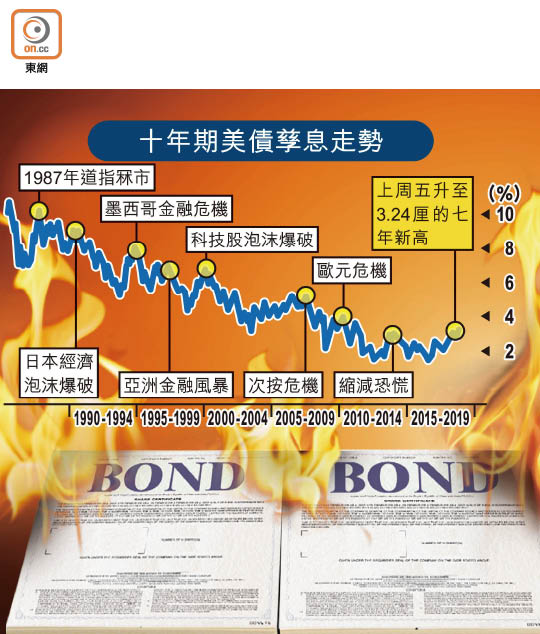

息魔+強美元釀完美危機

美債債息和美元上漲令全球金融市場神經緊張之際,南非銀行Nedbank策略師Mehul Daya和Neels Heyneke分析過去危機中的美元流動性的作用,上周發表報告警告強美元和全球資金成本上升是引發流動性危機的完美組合;況且全球金融體系對美元愈益依賴,將加劇危機。

十年前金融危機的特徵之一是美元長期短缺,最終促使聯儲局與十多家央行簽署貨幣互換協議,以紓緩資金壓力。

然而,此後全球繼續吸納美元,國際清算銀行(BIS)的一篇論文估計,截至今年三月,不包括銀行的美國以外借款人的美元信貸佔全球國內生產總值(GDP)比率,已由○七年底的9.5%升至14%。如今美債債息和美元同時攀升,無美元收入者勢面臨一場重大的壓力測試。

下輪衰退必更嚴重

BIS的論文還提到,在所有主要新興市場地區,美元信貸的增長超過其他外幣,由於國際債券投資者在美國利率上升時往往會迅速撤離,對新興市場構成危機;對於持有新興市場資產的基金經理而言,美元升值亦會增加尾部風險。

Daya和Heyneke在另一報告中總結稱,由於全球經濟和金融體系的系統性槓桿增加,對全球資金成本的變化更為敏感,故此相信下次經濟衰退可能比之前更嚴重。

事實上,本周一是聯儲局夥拍其他五家央行聯手減息救市十周年,但十年後的今天,全球央行手上彈藥已不及○八年。

今時,各國央行息率仍處於歷史低位,而且貨幣政策各走各路,各國財政部亦因債務問題而束手無策。不僅如此,各國政府正在推動民族主義政策,而非全球化主義,此外還受到各種的難題困擾,包括英國脫歐、貿易戰、油價攀升和匯率波動等。

美銀美林估計,自○八年九月雷曼兄弟爆煲後,全球央行共減息近700次,以及買入12萬億美元金融資產。不過,如此強力的聯合行動如今已難重現,原因之一是貨幣政策欠缺以往的深度。即使聯儲局正在收緊銀根,但據摩根大通資料,發達國家平均息率僅略高於1厘,而且未來最少一年仍會低於危機前水平。

聯手救市空間有限

值得警惕的是,包括聯儲局和歐央行在內的各大央行均因為救市行動遭到政治責難,限制下次再聯手救市的空間。

另方面,美匯指數周一再次逼近96點,歐元跌0.46%,至1.1471美元;英鎊跌0.56%,至1.3047美元。日圓則在避險需求下升0.41%,高見113.25兌1美元。