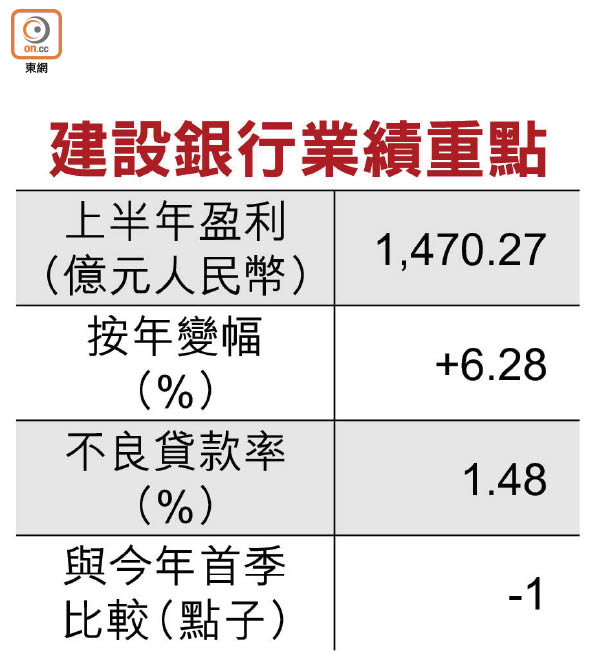

建行賺1470億存隱憂

三大內地銀行不約而同於昨日公布上半年度業績,純利合共3,719億元(人民幣‧下同)。當中,建設銀行(00939)盈利按年增加6.28%至1,470.27億元,雖然符合市場預期,惟資產質素存在隱憂,逾期、關注及不良貸款均見增長。

建行減值損失飆一成

建行業績顯示,六月底的不良貸款率按季下跌1點子至1.48%,惟反映未來可能轉化成壞帳的關注類貸款,較去年底增加142.8億元,不良貸款餘額亦增至1,987.54億元,期內資產減值損失增加10.36%至667.8億元。

該行管理層在業績報告中直言,內地經濟正面臨着新的挑戰,尤其是企業違約的風險上升,債股匯市場波動等產生的風險需要高度關注。金融新生業態在互聯網技術催化下快速發展,衝擊着傳統銀行的業務。

業績期內,該行對181.03億元的不良貸款進行核銷,按年增加17.15億元。一般而言,銀行透過出售或轉讓不良貸款,甚至耗用期內收入進行核銷,雖然會影響盈利及增長,但可令銀行不良貸款率等財務指標保持於較低水平。

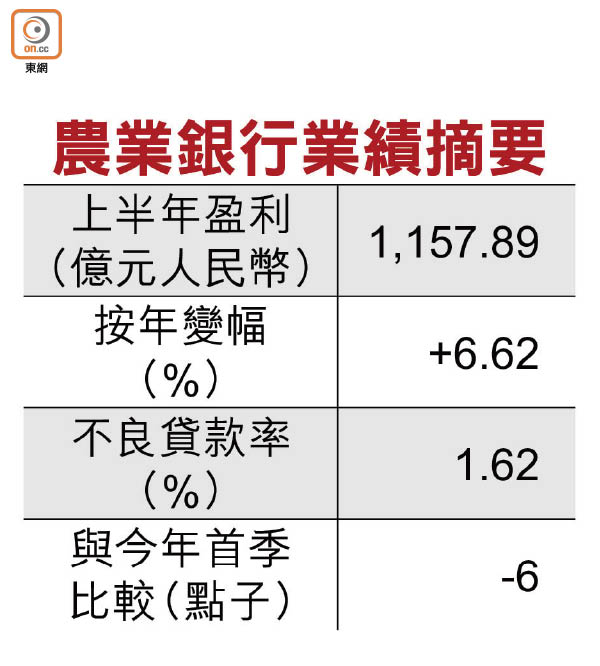

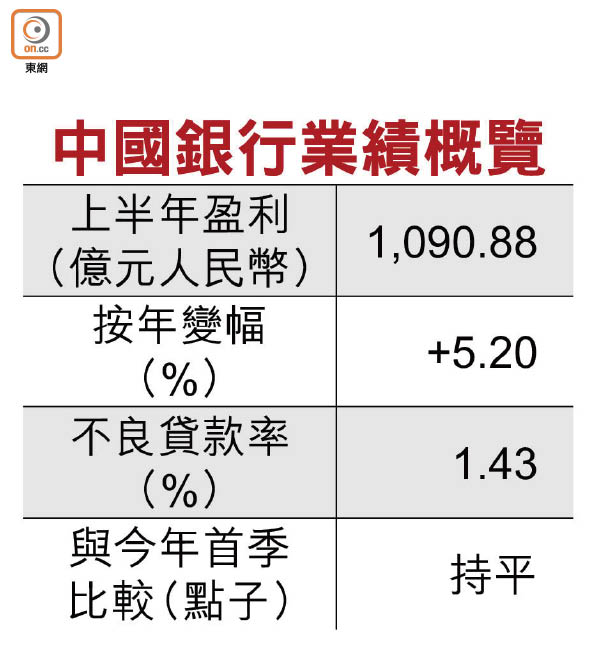

事實上,中國銀行(03988)不良貸款餘額按季增加36.57億元,不良貸款率持平於1.43%。農業銀行(01288)的資產質素則見改善,不良貸款按季錄得「雙降」,不良貸款率下跌6點子至1.62%,不良貸款餘額降至1,858.95億元。

新會計準則修飾業績

HTSC研究部首席分析師陳姝瑾解釋,由於銀行需要於今年實施新會計準則(IFRS9),銀行可以透過利用股東利潤核銷與處置不良貸款,刺激上半年的核銷與處置金額上升,而整體的不良貸款率則會平穩下降。

農行盈利增長加快,上半年股東應佔溢利達1,157.89億元,按年增加6.62%,但相較市場預期錄得雙位數增長遜色。期內,該行淨息差較去年全年擴闊7點子至2.35%。

若單計第二季,中行純利按季增速稱冠大型內銀,按季大增22.62%至600.87億元。上半年計,該行純利按年增加5.2%至1,090.88億元,主要受惠期內淨利息收益率擴至1.88%,較首季增3點子,連升三個季度,帶動淨利息收入升7.06%。

光行息差擴 溢利180億

另方面,中國光大銀行(06818)同樣受惠息差擴闊,上半年股東應佔溢利為180.75億元,按年增加6.7%,淨利息收益率較去年底大增11點子至1.63%,不良貸款率跌8點子至1.51%。

陳姝瑾表示,上半年大部分內銀的淨利息收益率均按季擴闊,主要原因是去年初至今銀行貸款利率持續上升,資產利率的增幅大過存款利率,加上債券投資的回報率明顯改善,有利銀行第二季度的淨息差普遍平穩上升。