名家筆陣:審慎看待亞洲新興市

近期市場兩大焦點,放在貿易戰及新興市場資金風險。貿易戰問題已被談論多時,暫時大市出現急跌的可能性降低,但各國貿易立場仍強硬,美國跟各國貿易談判進度緩慢,而且難以預測貿易制裁會否擴展至更重要的產業。若制裁蔓延至金融、科技及醫藥等行業,將重挫環球的投資氣氛,散戶暫時應維持審慎。

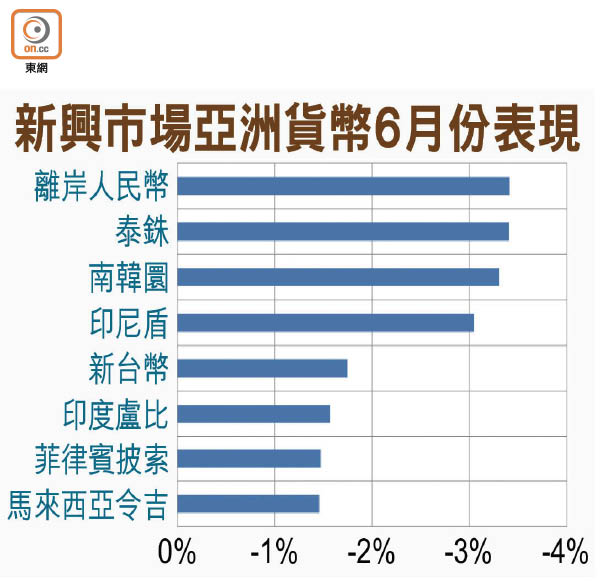

新興市場方面,散戶可能只是將焦點落在近期人民幣貶值,但事實上,其他新興亞洲市場的貨幣均出現明顯下跌,例如南韓圜、泰銖及印尼盾於六月份跌逾3%,印度盧比及菲律賓披索年初至今更跌逾6%。加上早前的拉美貨幣貶值,匯價走勢明顯反映資金從新興市場流出。

對於略為資深的投資者,現時的資金外流令人聯想九七年亞洲金融風暴,聯儲局同樣逐步加息,新興市場同樣出現資產泡沫及企業負債水平高企的問題。可是,經過九七年一役後,亞洲央行的匯率政策已較過去具彈性,如泰銖、印尼盾等已自由浮動,央行儲備亦比以前充足,如泰國及菲律賓的央行儲備已較亞洲金融風暴時升逾700%及900%,令央行有能力出手穩定匯價。

走資恐未完 資產受累

不過,金融體系改善,是否代表亞洲金融風暴不會重現?這很難下定論,正如近年美國加強監管金融機構,亦難以保證金融海嘯不會重現。然而,從美國聯儲局逐步加息及貿易政策不明朗的情況下,資金外流的情況似乎不會於一時三刻內完結,新興市場的資產價格勢將疲弱。

對於新興市場的投資前景,多數外資大行卻持相反意見,他們認為新興市場經過一輪大跌後,現時的估值吸引,加上宏觀基本面仍穩定,投資者不宜過分憂慮。

惟散戶要明白資產價格大多數時間是領先實體經濟。若對實體經濟轉弱才平倉止蝕,資產價格很大機會已錄一定跌幅,屆時止蝕都可能「得個吉」。

忌盲信大行 胡亂投資

另外,筆者對大行意見是否中立抱有質疑態度。筆者曾於外資銀行工作多年,當時不論牛市或熊市,新興市場債券及股票基金永遠是銀行力推的投資產品,其中原因有兩個:第一是客戶持有單一市場資產(特別是美股基金)的比例極高,銀行擔心過分集中於單一市場,一旦個別市場逆轉將導致大量客戶及資金流失,故銀行希望引導投資者分散至其他資產以減低自身風險。

第二,前線較容易向客戶推銷新興市場債券,始終息率相對吸引,相反防守性較高的投資級別債券的債息僅4厘左右,考慮到手續費及買賣差價,投資者實際上是「無肉食」。

大行對新興市場的樂觀看法,是出於實際分析,還是建基於銀行自身的盈利及風險,外人難以判斷,誰對誰錯要幾個月後才有定斷。不過,始終環球大牛市已持續多年,去年股市又大幅上升,樓價又出現泡沫,在聯儲局持續加息及貿易政策不明朗下,筆者對新興市場資產前景仍傾向保守。

伺機減磅 用期權對沖

對於投資者而言,應趁股市反彈時作減持或利用期權為投資組合對沖,並花時間揀選優質企業,待氣氛改善時作吸納。正如一套電影對白所言:「愈爛的牌愈要用心打」,即使近日投資失利亦不要氣餒,散戶更應努力「守牌」至市況好轉,才可成為最終贏家。

梁志麟

交通銀行香港分行策略師

作者:梁志麟