時富金融黎永良預期,數年後香港的最優惠利率會重返7%或更高。

今年60歲的時富金融優越投資部顧問黎永良,見證了香港樓市的興衰,以及物業按揭息率差天共地的變化。他於一九八○至八八年在滙豐和渣打的商業銀行和投資部工作,親身看到高息的威力。

當時英資行勁賺息差

他憶述:「八十年代初,受全球通脹和石油危機影響,全球利息升了上去。香港的最優惠利率當時由兩間英資行滙豐和渣打話晒事,物業按息處P+2%和P+3%水平,而當時的P是19厘,亦即實際按息高達21厘或22厘,供樓非常辛苦。另一邊廂,當時銀行存款利息約11至12厘,所以銀行賺息差的利潤已經很可觀,亦衍生出『聖誕鐘、買滙豐』的說法。」

中原按揭經紀王美鳳表示,市場的共識是預期香港今年將會加息一至兩次。

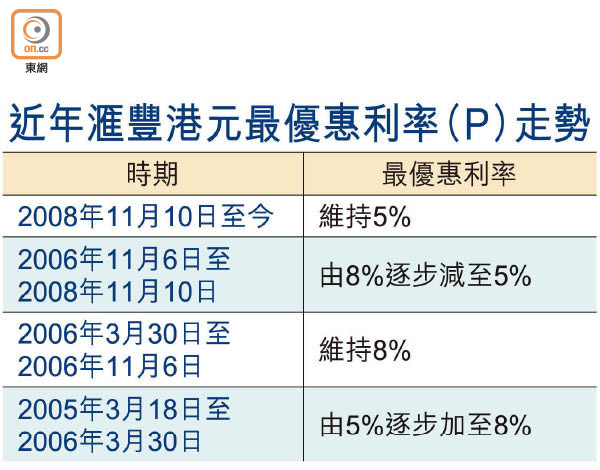

近年滙豐港元最優惠利率(P)走勢

美孚新邨以外,在八十年代,太古城單位售價亦是數十萬元。若以樓價100萬元、按揭成數60%、還款年期20年為例,並假設按揭息在整個按揭期維持不變,現時按揭息2.15%,全期總利息約13.8萬元,每月供款約3,000元;但若以當年按揭息22%計,全期總利息高達207萬元,每月供款升至逾11,000元,即供樓利息是原來樓價的兩倍,足以買多兩間太古城,所以當年業主都想咬緊牙關,盡快清還按揭,不像現時業主傾向慢慢供。

當然,利息不會長時間維持高企,當石油危機後,經濟衰退來臨,息口回落,過往香港的最優惠利率亦經歷過數次上升和下跌周期。黎永良預期,現時隨着全球經濟逐步復甦,數年後香港的最優惠利率會重返7%或更高,恢復正常化。

現可承受4%以下按息

中原按揭經紀董事總經理王美鳳表示,最優惠利率差不多近10年沒有變化,市場憂慮供樓人士會否沉醉低息太久,香港跟隨美國加息後會帶來多大影響。惟另一邊廂,現在資訊流通,加息的透明度較以往高,很多供樓人士已有所準備。

她指:「現時香港仍處低息環境。倘以20年還款期的樓按計,實際按息3.5%,還息和還本相若。而因現時平均還款年期拉長了,倘以25年還款期計,當實際按息超過3%,業主還息已多於還本金。惟大家不要忽略,若物業作出租投資,即使按揭實際按息達3.5%,利息開支仍少於租金收入,這亦是買家會考慮的其中一個因素。」

王美鳳續指出,香港會否跟隨美國加息,視乎銀行拆息、資金成本、貸款需求等因素,而市場共識是預期香港今年加息一至兩次,即最優惠利率加半厘或以下,加息步伐和幅度尚算溫和,相信市場要消化加息的因素不會太困難。經過近年的壓力測試,現時業主一般能承受到4%以下的實際按息。