中港鬥快食小米

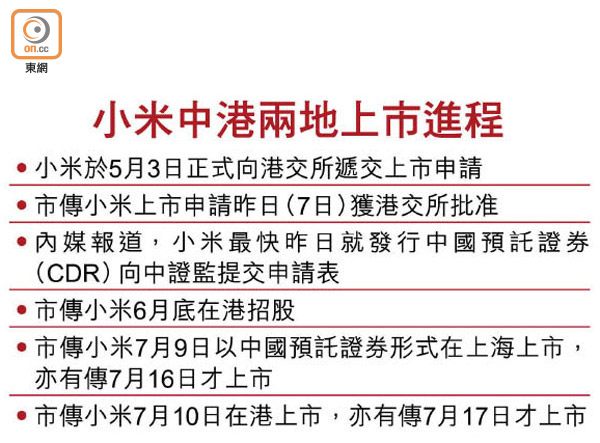

消息透露,本港首隻「同股不同權」(WVR)新股小米集團昨通過港交所(00388)上市聆訊。中國證監會周三晚亦漏夜公布CDR(中國預託證券)發行及管理辦法,當天起可提交申請。小米傳昨日提交發行CDR申請,消息並指內地屬意小米先發行CDR上市,翌日才在港掛牌。

傳屬意發CDR翌日港掛牌

市場消息表示,小米通過本港的上市聆訊後,現時的初步時間表有兩個:第一個是計劃在本月底招股,於廿八日定價,七月九日於上海證券交易所發行CDR,並於十日在港上市;第二個是將上市時間推遲一至兩星期,內地及香港定價日同在七月九日,CDR於七月十六日在上交所掛牌,並於十七日在港上市。

消息又指,內地希望小米先發行CDR後才在港掛牌,但本港有關方面的取向,卻是CDR與港上市同日進行,因為有市場人士擔心,「若CDR發行首日股價大升,但翌日在港掛牌股價卻下跌」。由於是首宗「CDR+港股」個案,有關方面希望以平穩為主。

此外,早前有外電報道,小米計劃集資約100億美元(約780億元),其中三成來自發行CDR,其餘七成分為國際配售及在港公開發售。

對於內媒引述接近小米高層的市場人士指,小米最快昨日就申請CDR,招股書最快今日(八日)公開,但相信小米或就所需材料作修改。小米對此不予置評。

CDR即是合資格的中國境外上市公司,可以委託當地銀行作為代理人,託管其部分已上市的股票,再向投資者發行相對份額的預託證券,從而進行境外股票在A股市場進行買賣結算。

港「同股不同權」強勢遭分薄

中證監公布,將容許包括「同股不同權」的企業可透過CDR形式在內地上市。立信德豪會計師事務所董事林鴻恩表示,內地推出CDR管理辦法對金融市場最大影響是,明確容許以往因在架構上或「同股不同權」原因,未能在內地上市的企業,可以合法方式以CDR方式上市,這對香港肯定有影響。因為香港原本推動「同股不同權」企業上市是「得天獨厚」,因香港處於亞洲時區、又有中國資金,符合國策及企業所需,「本來不會有人來分杯羹,但現時會分薄。」

不過,內地CDR門檻高,所以CDR只會是「少數族群」,雖然對香港會有影響,但不會太大,也不會是「零和遊戲」。但已經在美國上市的「巨無霸」企業回CDR之後,會否再來香港,或只上CDR,這是一個很大的問題,要拭目以待。