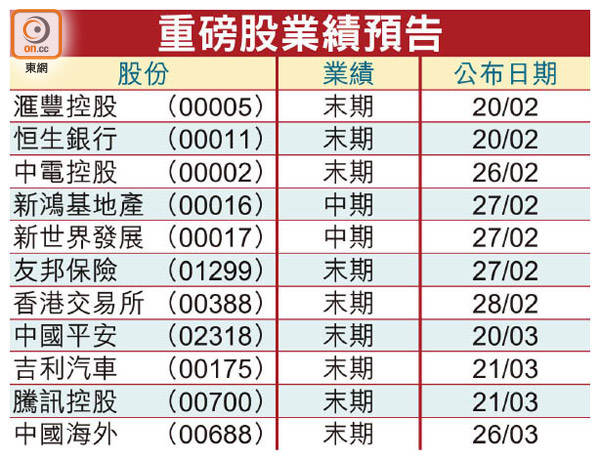

投資動向:踏入業績期 吼實重磅股

月內港股驚濤駭浪,先急跌後反彈,三萬點關口失而復得,一輪震盪過後,相信港股焦點會返到即將進入的業績期,本周與各股友做個業績前檢閱,做足準備迎接新的一年。

踏入狗年打頭陣派成績表的重磅股,是滙豐控股(00005)及恒生銀行(00011)一對孖寶,初五復市當日收市便會公布中期業績。假期前獲高盛唱好,兩隻銀行股雙雙出現報復式反彈,滙控強勢重返80元之上,恒生短短兩日急升14.6元,以192.3元逾一個月高位過年,令兩份成績表更加矚目。

高盛估計,滙控去年第四季核心除稅前溢利37.23億美元,儘管稍低於市場預期的39億美元,不過,料市場焦點會在滙控提升資本回報的計劃及香港業務收入與英國業務增長之上。高盛又認為,去年第四季港股市況暢旺,加上Hibor與Libor之間的息差差距收窄,有利刺激滙控投資收入及改善資產收益率。該行估計今年及明年滙控都可維持每股0.51元派息,相當於5厘的股息回報率,且會公布額外30億美元回購。

滙控強勢 攻頂在望

滙控股價上周跌至77.9元,市場憂慮美國通脹預期升溫,或觸發聯儲局今年更頻密地加息,不過對銀行股而言,長短債息差拓闊反而利大於弊。滙控今浪比大市更早重返20日線(83.1元)之上,表現相對強勢,只要業績對辦,大有機會再攻頂。

至於恒生,高盛上調目標價至220元,評級由「中性」升至「買入」。該行認為在資本限制比較少的《巴塞爾協定四》,有利恒生資本流轉加快,有機會透過提高派息比率回饋股東,料恒生股息率達5厘,比市場預期高出1個百分點。

對於追求高息及增長目標的基金,恒生是具吸引力之選,加上屬波動風險比較細的重磅股,在風高浪急的市況,會成為避險之選,高盛估計去年恒生純利188.67億元,按年升19%。

美國今年計劃加息三次,公用股息差優勢減少,上周中電控股(00002)股價低見75.05元的52周新低。去年上半年,中電本地供電業務平穩,卻受內地不利經營環境及澳洲市場貢獻減少影響,中期盈利減少3.5%至59.09億元。

追求穩陣可選中電

不過,早前大和出報告,輕微調高中電目標價至82元,指對比純本地電力成分股,比較受利潤管制協議影響的港燈(02638),中電有海外業務支持,派息會比較有保障。即使大行給予「持有」評級,不過中電較適合追求穩定股息收入,百分百不願意接受股市波動的穩陣派投資者。

騰訊勢成焦點 大行依舊睇好

至於下周二(二十七日),除了友邦保險(01299)外,兩隻本地地產股新鴻基地產(00016)及新世界發展(00017)亦會公布中期業績。樓市無懼辣招,樓價愈升愈有,雞年累升近15%之多,且一手私樓銷售創歷史新高,對地產股業績肯定有幫助。年初滙豐研究報告唱好地產股,給予新地、新世界及長實集團(01113)「買入」評級,目標價分別為161.2元、14.4元及82.9元。

港交所累積升幅大

近期港股如坐過山車,但毫無疑問近一季北水南下變得活躍,港股交投有長足之進,本月二十八日香港交易所(00388)會公布全年業績,觀乎去年首三季賺55.26億元,按年增22%,在第四季股市升溫下,相信全年業績不會令市場失望,反而港交所股價去年十二月中還在220元水平,上月曾衝上306元創歷史新高,有升得過急之嫌。

美銀美林把港股今年及明年的日均成交量預測,由930億元及1,000億元,上調至1,400億元及1,500億元,但認為市場對港交所期望過大,只給予「跑輸大市」評級及234元的目標價。瑞銀也有大致相同的看法,認為港股今年開局的日均交投量遠高於去年第四季水平,上調港交所一八年盈利預測17%,目標價升至292元,不過考慮股價去年底至今累升不少,把評級由「買入」降至「中性」。

三月出業績的重磅股中,騰訊控股(00700)肯定會成為焦點。前周騰訊股價險守400元關口,不過大行似乎仍然樂觀,觀乎對騰訊的目標價,摩通睇500元,野村睇536元,中金睇540元,大摩亦睇500元,但假設如果出現最牛的情況,騰訊有條件可以見653元。

小程序潛力待發掘

騰訊去年首三季賺507.13億元人民幣,按年增65.9%,市場估計全年盈利在630億至650億元水平。野村早前發報告,睇好騰訊全力發展的微信的「小程序」,估計未來發展潛力巨大。「小程序」的概念,就是未來手機不用預先下載大量手機應用程式(Apps),浪費手機儲存空間及影響效率,一個「小程序」就包含數以十萬個Apps。「小程序」能否做到大行所指的那樣,有待時間證明。

走勢上,長假前騰訊已重返多條平均線,包括20日線445元之上,未來一個月進入業績期範圍,且看能否更上一層樓重返高位。

錢修