舜宇盈喜料多賺逾倍

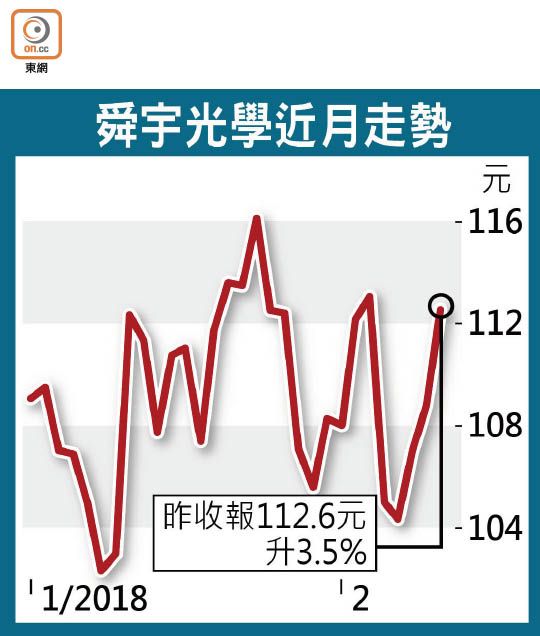

舜宇光學(02382)昨日收市後發盈喜,預計一七年度盈利將按年增長逾1.2倍,同時一月的手機攝像模組出貨量扭轉之前兩個月跌勢,重拾3.2%的按月增長。不過,證券界提醒,有關數據未反映手機零部件需求出現真正回升,並認為市場實際疲弱情況,可能要到首季較後時間才有望稍見改善。

手機設備股逆市升

多隻手機設備股逆市向上,當中丘鈦科技(01478)曾彈逾9%,收市升6.27%,報9.66元;舜宇收市升逾3%報112.6元;瑞聲科技(02018)早段亦曾升3.25%,惟收市跌0.13%,報144元。

舜宇預測去年股東應佔盈利升逾1.2倍,是由於去年的手機鏡頭、車載鏡頭及手機照相模組的出貨量增加;而產品平均售價增加及毛利率提升,均帶動去年度業務增長。

而舜宇一月出貨量數據亦顯示,一月的手機攝像模組出貨量,按月增長3.2%,按年跌9.1%;手機鏡頭出貨量按月跌3.6%,按年升19.6%;車載鏡頭出貨量按年上升19.4%。

丘鈦上周五則披露,公司一月的攝像頭模組出貨量,按月增長14.7%,按年則增長4.3%。有關增長主要受惠於800萬像素及以下鏡頭模組的出貨量;惟期內1,000萬像素及以上攝像頭模組的出貨量,按月跌1.4%,按年更跌20.5%。

野村降丘鈦目標價

在丘鈦公布一月出貨量數據後,野村證券雖然將丘鈦的評級由「減持」上調至「中性」,惟該行亦將丘鈦目標價,由12元下調至10元。野村指出,丘鈦一月的出貨表現,主要受惠於華為低端手機帶動,考慮產品毛利變化,該行將丘鈦一七年及一八年盈利預測下調。

摩根士丹利則認為,丘鈦一月出貨量數據未足以反映行業環境出現真正改善,該行並指,在劇烈競爭及市場需求仍未真正復甦下,丘鈦首季的市佔率有機會下跌。大摩維持丘鈦「中性」評級及13.5元目標價。

分析:市場仍未改善

信達國際研究部主管趙晞文指出,舜宇發盈喜早在市場預期之內。他認為,手機設備商目前面對的最大難題,在於Android手機對3D感測等新功能應用較預期為慢,並對旗艦手機銷情帶來負面影響。而在生產商於今年首季發布新一批旗艦手機之前,手機市場需求趨弱情況,預料難有真正改善。