投資動向:國指優化落實 尋寶好時機

環球通脹風險升溫,全球主要股市動盪下,港股亦風雨飄搖,恒指上周痛失三萬點大關,不過無阻今年中港股市多項重要變奏,如國指優化、A股入摩及年內有望引入同股不同權。上周國指改革落實,對國指及一眾新貴的影響,本周與大家逐一剖析。

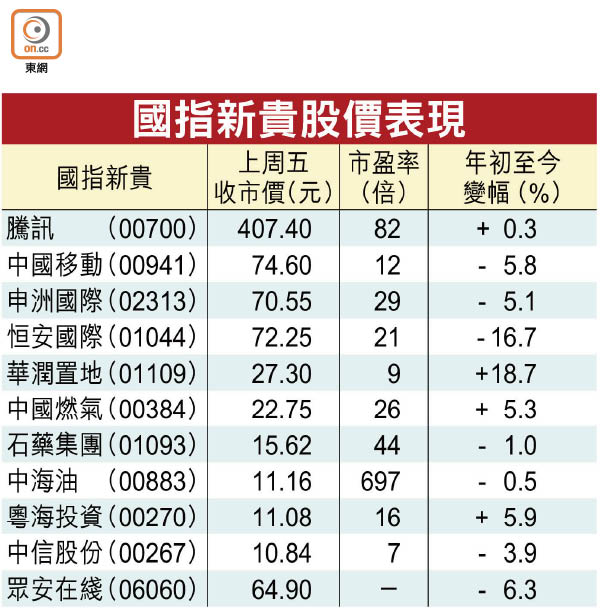

恒指服務公司去年八月提出優化恒生中國企業指數方案,上周公布了檢討結果,除了40隻H股成分股外,將加入10隻紅籌股及民營企業,當中包括股王騰訊(00700)、中國海洋石油(00883)、華潤置地(01109)、中國移動(00941)等。另外,去年上市的眾安在綫(06060)也獲納入國企指數成分股,中國鐵建(01186)則被剔除。

由於紅籌股及民營企業風險因素與國企H股有別,加入的股份首要符合額外挑選準則,包括上市時間、價格波幅及財務要求。為減低對市場影響,新增10隻紅籌及民企股會分五個階段加入及調整比重,首階段於今年三月五日實施,初步佔國指上限為2%,之後逐步提升,至明年三月上限為10%。

基金換貨 股價勢波動

近年ETF及指數被動基金流行,當藍籌股有所變動,市場都掀起一片尋寶熱,在指數基金換貨下,令新貴及被剔出股份價格大幅波動。不過,對比恒指,目前追蹤國指的被動式基金規模未算太大,且初期加入的成分股權重受限制,國指改革對被動式基金即時重新配資的誘因不大,券商估算現有91億美元資金追蹤國指,即使納入騰訊,估計帶動資金流入也不及股王日均成交額一成。

今次指數優化,主要考量國企指數成立多年,僅覆蓋傳統國有企業,開始不能客觀反映香港上市的內地企業實際營運表現。目前國指近七成市值,是內銀及內險等金融行業股份,估值持續低迷,去年表現也是持續落後於恒指,目前國指的歷史市盈率僅9.3倍,是全球最低估值指數之一。

納紅籌民企有利衍品

近年內地大力推動第三產業發展,資訊科技企業一日千里。漸見老態的國指也要與時並進,開始加入紅籌及民營企業,使指數成分多元化,今次變動就加入了創新科技、電訊、房地產、消費及能源等不同行業,金融股比重相對下降,更能反映到內地經濟實際面貌。

國指一向側重價值導向的金融股,加入潛力較佳的紅籌及民營企業,可起立竿見影之效,料有助提高被動型指數基金,以及國期指數期貨合約等衍生工具產品的長遠吸引力,令更多新資金參與。

騰訊低撈博反彈 目標536元

在新貴中揀有潛質的股份,不得不提近日被期指大戶利用,作轟散指數的重量級「武器」騰訊(00700),短短五日,股價累積大跌45元或9.9%,上周五收報407.4元。騰訊首三季業績顯示,盈利按年升65.9%,至507.1億元人民幣。據近期野村報告指,睇好微信「小程序」的潛在收入來源,也預測第四季的收入會按年升62%至710億元人民幣,較市場預期為佳,把目標價由458元上調至536元。

基於是恒指衍生工具對賭的重要工具,騰訊在上周跌穿多條移動平均線後,10日線440元相信會成為短期反彈阻力,要真正出現突破性發展,恐怕要等三月中全年業績曝光前後才有機會。

石藥增長具潛力可吼

近年內地積極推動醫療改革,尤其大幅縮短新藥審批及推出時間,藉以增加市民用藥選擇,推動消費升級。國指新貴石藥集團(01093)有過百種新藥處於研發階段,部分已向國家藥監局提交生產申請,是加快上市流程的最重要受惠企業之一。集團去年首三季盈利增長逾三成,是增長潛力最值得看高一線的國指新貴成員。

石藥股價近日由高位調整一成六,上周五一度跌至14.82元,接近去年十二月升浪的起步位14.56元。睇好石藥的美銀美林認為,旗艦藥品的NBP(恩必普)佔盈利比重增加,去年底給予石藥19.5元的目標價;日前野村報告同樣看好NBP的增長,並上調其目標價至23.7元。

眾安回軟 候調整吸納

值得一提,按常規加入國指的眾安在綫(06060),是中國首間互聯網保險公司,打着首隻在港上市FinTech(金融科技)股的旗幟,去年九月上市反應熱爆,超購391倍,凍資超過2,300億元,以59.7元上市,掛牌四日最高見97.8元。不過之後陸續有閱文集團(00772)及雷蛇(01337)等熱爆新股搶客,眾安股價也逐步回到上市價附近水平,基於仍在燒錢爭奪市佔率的階段,虧損中的業績意義不大。

反而中國平安(02318)旗下的獨角獸企業陸金所,盛傳最快會在四月上市,其整體估值高達600億美元,作為港股中唯一的影子股選擇,股價回歸平淡的眾安,在逼近上市價附近有值得捧場的原因。

錢修