恒指三萬點不是夢

上市公司業績理想,已公布上半年業績的MSCI香港指數成分股,盈利達到市場全年盈利預測近六成,較歷史水平還要高,並令恒生指數十二個月預測市盈率降至約12倍。港股愈升愈「便宜」下,券商認為有利大市走勢,即使短期出現調整,之後仍會繼續向上,甚至樂觀預期恒指有機會再見三萬點。

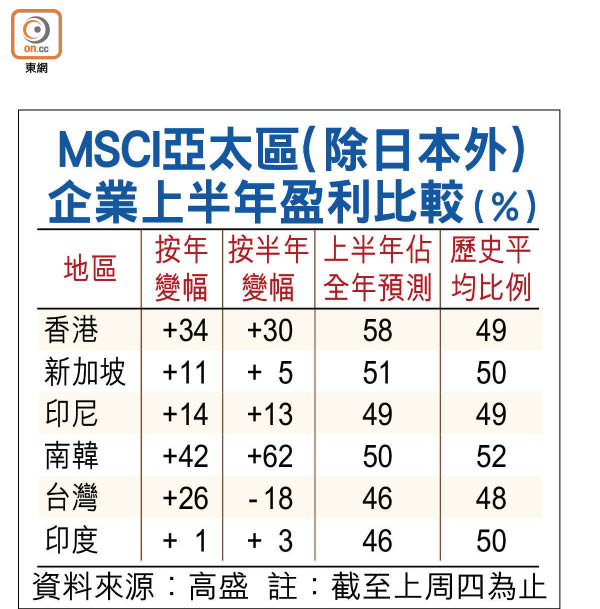

高盛發表報告表示,MSCI香港指數中,有十二隻成分股發表上半年業績,佔相關指數總市值33%。期內盈利按年增長34%,與去年下半年比較則有30%增長,並且相當於有關公司的市場全年盈利預測的58%,較歷史平均比例49%為高。

28000或回吐5% 再炒上

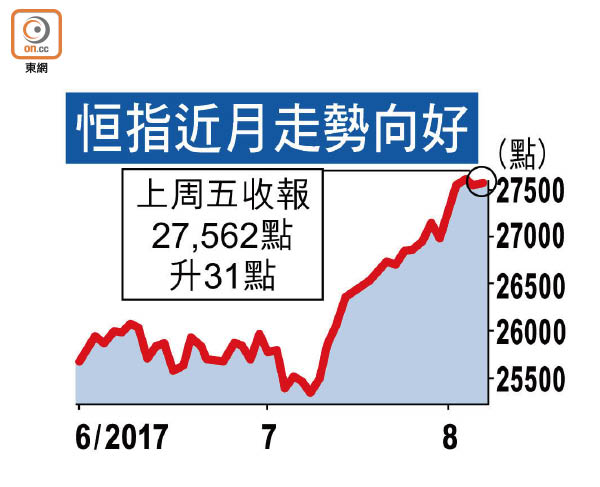

外電數據顯示,儘管截至上周五為止,今年恒指已累漲5,562點或25.28%,市盈率達14.37倍;國企指數累漲1,608點或17.12%,市盈率9.1倍。然而,因上市公司盈利表現理想,恒指十二個月預測市盈率降至12.28倍,國指十二個月預測市盈率降至7.84倍,意味港股估值會變得更便宜。

廣發基金港股基金經理余昊表示,港股估值與其他股市相比依然偏低,中期而言,企業盈利增長會令港股愈升愈便宜。即使半年業績期結束後,港股會因為獲利回吐從28,000點水平出現約5%調整,惟中外資金消化中期業績後,資金會繼續流入港股。市場仍低估中國經濟復甦的韌性,恒指本輪升浪不會止於28,000點,明年有機會上試32,000點。

由於之前看好的科技股及手機設備股已累漲不少,他現時傾向投資直接受惠宏觀經濟好轉的金融股及周期性股份。當中,內銀股正處淨息差見底回升、不良貸款問題改善的拐點,估值亦便宜。內險股則既有理想的保險銷情,同時又受惠內地國債孳息率上揚。供給側改革持續下,水泥及鋼鐵等原材料股份的盈利顯著增長的時間會較市場預期為長,而且夏季高溫時間過後,建築施工將重新加速,繼而利好板塊表現。

豐盛金融資產管理董事黃國英亦指出,港股估值偏便宜其中一個原因,是之前投資者一直擔心內地樓市及經濟不明朗,會對港股帶來負面影響。不過,隨着內地經濟數據向好、企業盈利好轉及「北水」南下支持,有關負面因素對港股的影響已減退,這是港股愈升愈有主因。

揸騰訊滙控 吼內銀鋼股

黃國英又認為,企業盈利改善對市場氣氛有幫助,但更重要是內地樓市及整體經濟下行風險減退。在宏觀背景支持下,即使港股已連漲七個月,估值相對其他市場仍屬便宜。

至於投資部署,他認為投資者除繼續持有騰訊控股(00700)及滙豐控股(00005)之外,同時要留意估值偏低的內銀股及鋼材類的工業資源股。

中投傲揚基金經理溫鋼城認為,港股雖然短線走勢會較牛皮,但除非受地緣政治或其他不可預測因素影響,出現顯著調整機會不大。他又認為恒指下半年升穿28,000點,甚至上試30,000關不出奇,除繼續看好騰訊為首科技股外,投資者同時可留意資源股及金融股。

瑞銀財富管理投資總監辦公室股票分析師陳彥甫發表報告表示,中資股第二季利潤表現亮麗。目前MSCI中國指數(不包括中概股)市帳率為1.4倍,十二個月預測市盈率則為11.1倍,均低於十年平均數,估值遠未到過熱的水平。

他建議繼續加倉H股,一些領先上漲個股的估值開始變得昂貴,落後股可能會急起直追,故由第三季至明年,投資者應考慮分散持有一些落後的股份。

Portwood Capital主席卓百德看好內銀股,認為「爆煲」機會不大,若有資金需求,很快可從中央或公眾獲得注資。

卓百德續指,中國外匯儲備龐大,很容易將內銀的呆壞帳抽離資產負債表,再注入由中央控制的資產管理公司。目前內銀股市帳率僅0.8至0.9倍,相對資產有很大折讓,市盈率亦遠較西方同業便宜。