渣打溫拓思睇好銀行股

近期銀行股重現升軌,渣打集團(02888)行政總裁溫拓思接受本報訪問時表示,過去銀行業表現受壓,但自一六年起經營環境已回暖,不但全球經濟逐漸復甦,且銀行業監管有放鬆迹象,加上美國踏入加息周期,以上種種均利好銀行業發展,認為股價反彈或可以持續。

環球經濟有起色利好銀行業,連帶對銀行股股價產生支持作用。溫拓思期望,隨着宏觀經濟復甦及集團盈利逐漸恢復,渣打產生的回報可高於資本成本,意味冀股價日後可返溢價交易。至於股東關注何時恢復派息,他指要視乎集團盈利及資本表現。

市帳率遜同業 望改善

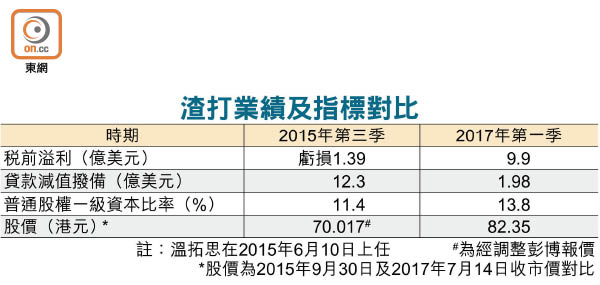

雖然渣打股價已重上82港元,但市帳率僅約0.72倍,相較同業滙豐控股(00005)約1.08倍市帳率,渣打股價仍處折讓交易。溫拓思表示,金融海嘯前銀行的資本成本約為10至11%,現時市場上資本成本則介乎9至11%。

溫拓思續稱,理論上如果銀行產生的回報高於資本成本,股價可以處於溢價交易,而目前渣打尚處重組階段,期望完成重組後回報可高於資本成本,意味冀屆時渣打股價重返溢價交易。

問及銀行業目前面對的挑戰,溫拓思表示,除地緣政治風險外,《巴塞爾協定四》對銀行業存潛在巨大影響。他指出,據初步諮詢文件顯示,《巴四》提及銀行的風險計算或由銀行內部評核模式轉趨統一化,認為對銀行的貿易融資方面影響最為明顯。

溫拓思補充,《巴四》對銀行的資本要求尚未有清晰指引,所以即使渣打今年首季末的普通股權一級資本(CETI)達13.8%,相對同業為高,但由於內外尚有不穩定因素,集團仍然希望維持充裕的資本水平。

那麼股東有否就恢復派息「施壓」?溫拓思表示,股東對派息取態不一(Some do some don't),雖然明白香港股東關心恢復派息的進展,但強調關鍵仍然要視乎盈利及資本水平,「如果集團續錄盈利支持及資本表現強勁,便會恢復派息」。

估短期不會中「金融魔咒」

坊間關注十年一次的「金融魔咒」會否成真,溫拓思表示,現時銀行的資本水平及流動性與十年前相比,明顯較佳,銀行及金融體系相對強韌,縱然有資產泡沫迹象,但未覺如當年金融海嘯般嚴峻,估計金融危機不會在短期內出現,不過提醒市場需保持警覺。

美國聯邦儲備局縮減資產負債表或影響環球資金流向,溫拓思認為,外匯儲備少而外債高的國家受壓機會較高,中國經濟狀況整體良好,料所受影響相對較低,反之如巴西等經濟狀況較弱的國家則或面對挑戰。

他並謂,對中國經濟前景感樂觀,深信中國了解其所面對的經濟問題,亦有能力加以應對。