NET在理財:退休退憂 安老按揭有計

樓價愈升愈貴,而退休要過好日子就愈來愈難,退休人士除了買債券、做存款之外,近年興起的安老按揭可以每個月增加穩定收入,同時達到「老來有樓住」及「增加穩定退休收入」兩大目的。

未補價單位業主須60歲

安老按揭俗稱「逆按揭」,是業主將住宅物業抵押予銀行,有別於普通供樓,業主每個月可從銀行收到「年金」,而且可以在物業住至百年歸老,意味有生之年銀行不會收回物業,現時只要達五十五歲,就可以將樓齡五十年以下的私人住宅敍做安老按揭,若為未補地價資助房屋如居屋等,則要求六十歲或以上。

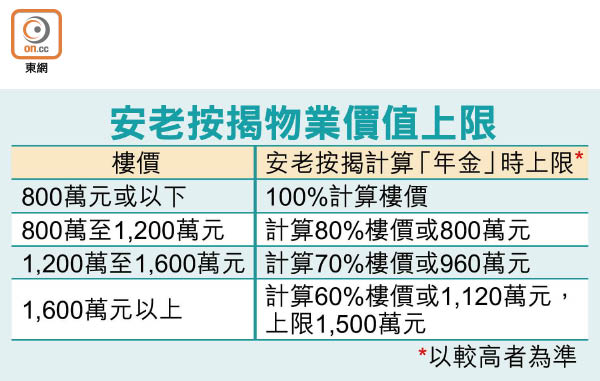

業主敍做安老按揭,每個月收到的款項叫「年金」,年金水平受物業價值、「年金」年期及借款人數目影響。首先,物業價值愈高,收取「年金」愈高,其次是收取「年金」期愈長,每個月「年金」就愈少,若然高達三人聯名持有同一物業,一齊敍做安老按揭,「年金」同樣亦會相應減少。

香港只有七間銀行提供安老按揭,分別是中國銀行(香港)(02388)、上海商業銀行、永隆銀行、交通銀行香港分行、東亞銀行(00023)、富邦銀行(香港)及南洋商業銀行。

每月收年金 照樣有樓住

至於坊間有人誤解安老按揭是「將間樓按予銀行,收完錢老來無樓住」,或者「收取『年金』總額低過樓價已經百年歸老,益晒銀行,不如賣咗間樓」。事實上,由於業主收取完「年金」,不會被銀行收樓,同樣住到百年歸老,已經達到「老來有樓住」同「增加穩定退休收入」兩大目的,其次為賣樓套現,將令長者失去物業居住權,難以和安老按揭相比。

當安老按揭的業主百年歸老後,銀行會將物業出售,扣除過往「年金」及保費等支出,餘下金額會歸還予遺產繼承人,如果賣樓所得低過過往「年金」及保費等支出總額,差價就由按揭證券公司「填氹」。

安老按揭會收取利息及保費,在業主百年歸老後才會從出售物業的金額中扣除,即是敍做安老按揭毋須在有生之年繳交利息同保費。不過,敍做安老按揭程序涉及法律和輔導費用,或物業超過五十年樓齡,業主可能要支付驗樓報告費用。