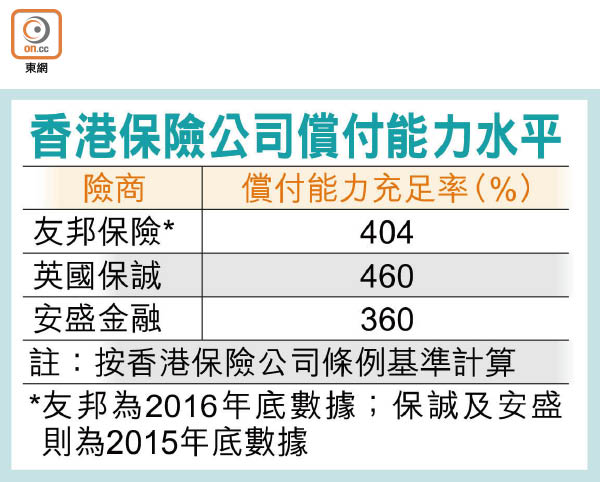

資本新框架倘落實 險商料銷售更透明

保險業監督正籌備香港保險業風險為本資本框架(Risk-based capital,RBC),市場關注對業界的影響。瑞士再保險經濟研究及諮詢部亞太區主管黃碩輝認為,RBC框架落實險商未必一定需增資,但或因應風險而調整業務及投資組合,同時保險產品的銷售透明度可望提高,投保人日後「格價」或更容易。

壽險投資取態或有變

RBC框架落實後,險商的資本充足水平將與其所承受的風險掛鈎,若險商承擔較高風險便須持有較多資本。黃碩輝指對壽險公司而言,以往不太明顯的「風險」都會浮現,業界或因而調整業務及投資策略。「如部分產品設有保證項目(如保證續保),這些對顧客而言是價值,但對險商則是成本」。

黃碩輝並預期,壽險公司投資取態或會轉變,主因險商投資較多於股票等高風險產品,資本金要求會提升,屆時或傾向採取平衡投資策略。問及此舉會否影響投保人回報,黃碩輝笑言壽險產品高回報利率多屬預期性質,「風險」不在險商身上,故險商亦無須就預期利率高低而增資,「(風險)反而是在保單持有人身上」(即不保證能否獲得預期利率)。

坊間關注RBC框架推行將令業界有增資需要,黃碩輝解釋,業界在RBC框架實施前具時間進行校準,而且可以不同方法減低自身承受風險,包括在業務上分散地區及險種、再保險等,故增資與否視乎個別險商策略。

投保人更易比較收費

另黃碩輝認為,RBC可望令保險產品的透明度提高。目前本地險商的保單一般僅列出投保人的應付保費,黃碩輝指,部分國家在RBC框架下,會要求保單須列明保費細項,包括代理或經紀佣金、各個保障範疇的費用佔比等,若香港亦採用此模式,意味投保人日後可更容易比較不同險商的收費,了解自己所給付的保費是否「用得其所」。

至於產險公司,黃碩輝表示,「長尾」業務如勞工保險的風險資本要求通常較高,而車險業務具同質風險且數量龐大,資本金要求一般較低,預期產險公司或將投放更多資源在車險業務。