中產業主勢轉P按

港元拆息緊隨美國加息周期步伐,拆息(H)及最優惠利率(P)按揭的實際按息差距,收窄至不足10點子,令按揭客選用H按的誘因大降。銀行界人士稱,十二月有更多客戶選擇主要往來銀行提供的P按掛鈎存款優惠計劃,而放棄採用其他銀行提供的H按,預期置業者採用H按的比率逐步下跌。

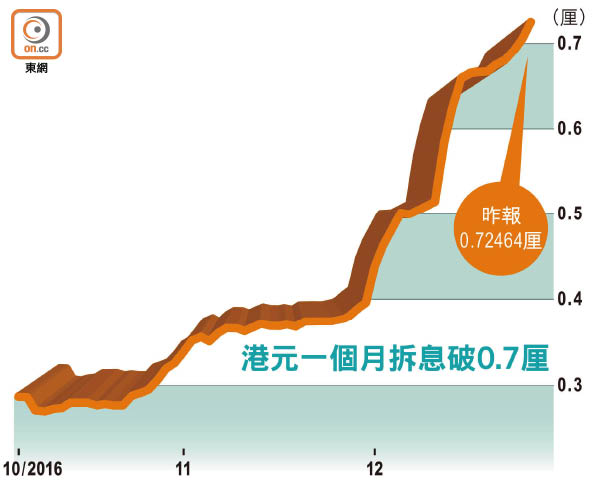

財資市場公會資料顯示,港元一個月期拆息於聖誕長假後已升穿0.7厘,報0.72464厘。從按揭角度而言,現時普遍拆息按揭計劃為H加1.35厘,實際按息已升至2.07厘,與P按實際按息已收窄至不足10點子。

當一個月期拆息升至0.8厘或以上時,新做H按揭均會以P按的鎖息上限計算,兩者實際按息趨一致,除非拆息回落,否則按揭客難再享受近年H按帶來的慳息效果。

P按客享掛鈎存款優惠

銀行界人士指出,兩種按揭產品僅有10點子的慳息效果,遠遜今年中最多逾35點子,而且個別中小型銀行的按揭掛鈎存款優惠,僅提供予P按客戶,令中產舊客寧願選用一直往來銀行的P按計劃,放棄其他銀行提供的H按優惠。

事實上,現處加息周期早段,P按與H按各有好處,據了解,現時多間銀行,如南洋商業銀行及大新銀行(02356)等,均只提供按揭掛鈎存款優惠予P按客戶,H按客戶則普遍未能享用。

然而,若認為慳息比存款優惠更重要的借款人應留意,H按有鎖息下限,可謂「進可攻、退可守」,若近期拆息上升的年結因素減退,可享受按息隨之回落的好處,若利率回升,則拆息升勢往往先於最優惠利率,按揭仍有P按鎖息上限保障。

明年銀行或轉攻P市場

中原按揭經紀董事總經理王美鳳展望,明年港最優惠利率(P)加幅不多於0.25厘 ,實際按息仍會處2.5厘以下水平,低按息環境持續,但由於明年拆息(H)將率先回升至正常水平,銀行或轉向市場推P按,H按比例將回落。

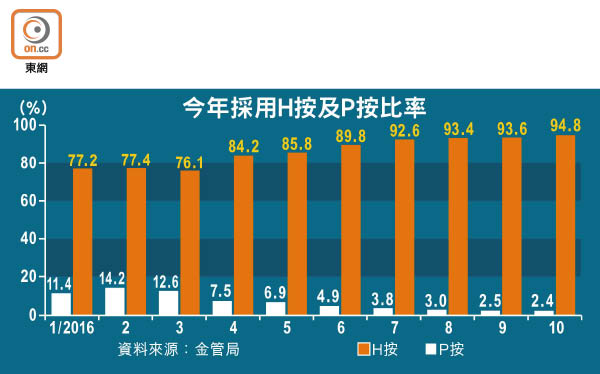

金管局資料顯示,十月底的H按採用比率達94.8%,P按僅2.4%,市場料明年兩者採用比率或將逆轉。