Net在理財:外遊碌卡 宜先了解手續費

不少市民外遊時選擇以信用卡消費,惟宜注意信用卡的海外簽帳手續費及匯率計算方法,為免在外地現金不足需提款,宜先在港啟動海外提款功能。

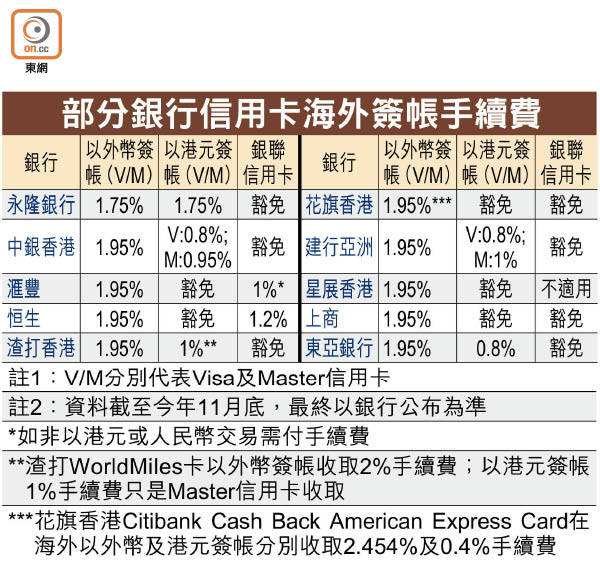

在海外簽帳前宜先了解手續費計算,惟各銀行的費用不一,且外幣及港元結算的手續費不同。兩大卡公司Visa及Master信用卡的海外簽帳手續費大致一樣,以外幣簽帳,銀行代卡公司收1至1.95%手續費;以港元簽帳,部分手續費較低,只收卡公司的0.8%,或不收費。另僅部分銀聯卡免手續費,如恒生(00011)的銀聯港元信用卡收1.2%費用。

在海外以信用卡付款時,部分商戶可以外幣或本幣結帳,其實是詢問動態貨幣轉換(DCC),即當地貨幣轉港元或其他貨幣交易。雖部分銀行就港元結算收較低手續費或免收費,但用港元支付外幣簽帳屬買家與商戶直接交易,當中涉外幣兌換差價,如收高昂手續費或兌換價不理想,以本幣支付價格或較以外幣簽帳的手續費高。不少銀行推海外簽帳優惠,若市民以港元結帳會錯失儲分機會。

預先開通海外提款功能

若需提取當地現金,可以自儲蓄戶口提款,只需付一次手續費;但以信用卡提款,銀行會就現金透支功能收高息,極不划算。海外提款功能需預先開通,故記得到銀行啟動,亦可設訂每日提款限額。

有銀聯/Cirrus/PLUS標誌的信用卡及提款卡,可在海外櫃員機提款。惟各機構會就每次提款收服務費,如銀聯網絡的費用介乎15至20港元。提取當地貨幣,匯率會以即日計算,且經銀行交易匯價較差,但方便及減收假鈔的風險。