投資動向:挑選內銀有數計

中國十月製造業PMI數據升至逾兩年高位,製造業擴張力度增強,經濟漸見起色。股市常言道「銀行乃百業之母」,是最先反映經濟冷暖的寒暑表,在資產質素改善下,第三季內銀業績優於市場預期,以實際數字證實內地經濟最壞時間可能過去,並漸見曙光,今期為大家分析內銀股的第三季業績及投資機會。

配合國家去產能的供給側改革,同時間解決戰略行業的債務問題,今年十月,久聞樓梯響的債轉股方案陸續公布細節,暫時措施較市場估計理想,銀行本身繼續專注於處理貸款。債轉股措施主要透過第三方金融資產管理公司實施,銀行不直接投資企業股權,措施短期料可達致雙贏局面,債台高築的企業在財政上得到喘息空間。

近年銀行業不良貸款持續上升的趨勢可得以紓緩,基於現時內銀估值普遍偏低,且在內地低息環境持續、債市火熱之下,擁有吸引股息率的內銀股,在第三季業績確認短期營收觸底下,中短期內有被大行上調評級及業績預測的空間,第四季有條件維持優於大市強勢表現。

淨息差收窄壓力降

綜合看第三季內銀股業績,收入增長表現普通,撥備前利潤與去年同期比較微減2%,是○九年以來首次,可是受惠於信貸成本降低,淨息差收窄壓力減輕,整體而言,第三季內銀業績依然看到谷底回穩的徵兆,平均股東應佔溢利錄得約4%增長。

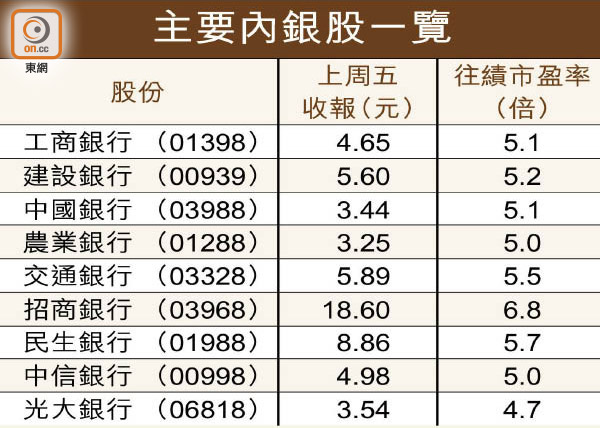

同時,若按季度與按年比較都有所改善,中小型與大型內銀之間,前者在第三季表現稍優於大型銀行,首五大銀行平均溢利增長率1%,當中以工商銀行(01398)表現較失色,倒退0.2%,中國銀行(03988)增長2.4%表現最佳。中小型銀行中,則以重慶農村商業銀行(03618)增長最勁,達12.2%。

至於最值得關注的不良資產方面,則以大型銀行稍勝中小型銀行,不良貸款佔整體貸款組合比率,平均按季升3.6個基點至1.61%,但首五大內銀卻輕微回落0.4個基點,當中以建設銀行(00939)表現較佳,由第二季的1.63%回落至第三季的1.56%,中型銀行則以民生銀行(01988)改善幅度最大,由第二季的1.67%回落至1.57%。

四大行料率先跑出

過去幾年,基金見到內銀股無不耍手擰頭,在經營環境漸見好轉下,熱錢一旦重新進場,可以預料市值大的領袖股將成為首批受惠者。四大行中,工行首三季利潤為2,227.9億元人民幣,增長0.4%,增長主要來自規模擴張及成本控制得宜,抵銷了息差及撥備費用的壓力。

農業銀行(01288)首三季賺1,541.7億元人民幣,按年升0.6%,增速同樣較上半年輕微放緩。農行是四大行中不良貸款比率最高的,第三季為2.39%,較年中2.4%僅輕微回落1個基點,首三季手續費及佣金收入增長9.8%,排在四大行之首是其業績亮點。

建行首三季股東應佔溢利1,938.3億元人民幣,按年升1.1%,幅度與上半年相若,不良貸款比率的改善幅度是四行之最。

至於中行,首三季股東應佔溢利1,348.1億元人民幣,按年升2.5%,主要來自出售子公司的收益及少數股東權益大幅增加,期內手續費及佣金下跌,淨息差收窄至1.76厘是四行最低,是較失色之處。

大戶現買貨手影可跟風

現時內銀股低廉的估值,相信已充分反映短期息差壓力及不良貸款的問題。回顧二○○八年美國次按風暴引爆金融海嘯至今,全球低增長漸成常態,中國未能獨善其身,在內地GDP由高走到中低增長,銀行暴利日子不再,整體估值早就進入修正周期。

投資者可參考恒生中國H股金融行業指數中,內銀佔指數比重逾一半(其餘成分為保險及券商股),指數自○七年見頂後,去年五月在A股政策牛市進入高峰,指數曾反彈,與歷史峰頂相去不遠。可是,以成分股平均市帳率計算,卻是風光不再,○七年底巔峰時期達到5.48倍,去年股市狂潮,指數於高位時亦不過是1.55倍水平,在市場普遍對國企金融股,自行加進極高的風險溢價之下,完全抵銷了期間上市企業盈利及資產負債表的增幅。

風險胃納有所回升

不過,經歷漫長調整期,恒生中國H股金融行業指數的平均市帳率,於今年二月低見0.8倍後,有迹象谷底回升,近日輾轉返到0.94倍水平,反映市場對國企金融股風險胃納回升的情況。

四大內銀股由年初至今股價變動介乎跌0.6%至上升5.4%之間,跑贏同期國企指數的1.7%跌幅,表現也優於大市,在在可見基金大戶新一輪的資金部署,已從過去幾年對內銀及金融股敬而遠之,清倉離場,到逐漸低位重新收集的手影,趁着內地數據回暖及季績的確認,股民可考慮跟風上車。

錢修