投資動向:電訊股「併」出個未來

香港七百萬人口城市,彈丸之地卻是全球首屈一指、電訊業發展蓬勃地區之一。於今年三月,全港流動電話用戶達1,670萬,意味每名市民平均擁有超過兩個電話號碼,全港八成四住宅用戶使用寬頻服務,在國際大城市中,滲透率算是數一數二。

本地電訊市場飽和是不爭事實,投資很多時講求增長空間,偏偏無寶不落的投資銀行家對併購本地電訊資產卻是樂此不疲,每一、兩年就有一單大手交易。

上周本地商用電訊服務供應商九倉電訊,被私募基金TPG Capital及MBK Partners組成的財團以95億元投得,成功擊退香港寬頻(01310)及其他本地電訊公司,這是繼二○一二年CVC Capital從香港電視(01137)收購香港寬頻後,再一次有私募基金染指本地電訊市場。至於交易另一主角有線寬頻(01097),通告則指評估價值及第三方收購提案還在進行之中。

資產價值被低估

食慣「大茶飯」,以低買高沽從中賺取差價,只求貨如輪轉的私募基金,相信不是對長期經營電訊業務感興趣,但交易揭示,本地電訊資產的價值有被低估之嫌,金融才俊才有信心執靚公司,透過包裝再轉售圖利,像CVC購入香港寬頻後,然後把公司上市,短短三年間勁賺接近18億元,今次交易無疑是想複製短時間資本增值的魔法。

本地電訊業發展成熟,政府干預不多,屬完全競爭市場,能夠收購後轉售甚至透過再上市圖利,與近年電訊商陸續整合、市場價格競爭降低及電訊服務收入有改善空間有關。同時,在低息環境下,電訊資產的防守及穩定營收特質,是吸引大孖沙進場的主要原因。

業務屬攻守兼備

一般股民很難接觸非上市電訊資產,但交易揭示私募基金對改善本地電訊業管理及營運效率,並提升利潤有信心,也意味未來業內將保持良性競爭,幾隻已上市的電訊股,其實都有留意價值。

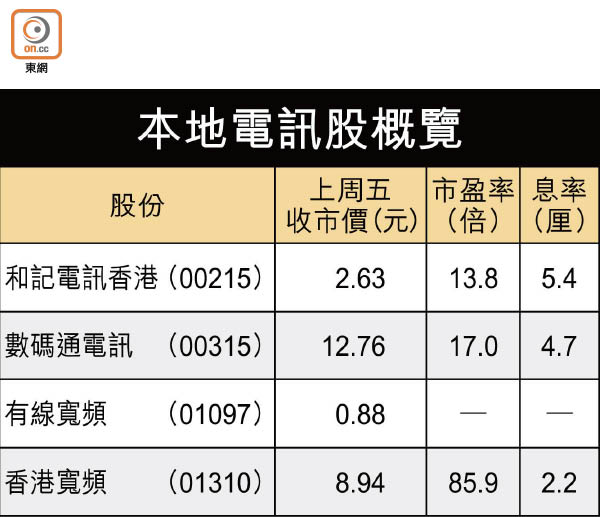

香港寬頻在二○一二年被CVC看上,當時在住宅寬頻市場份額約30%,截至今年二月底止中期業績,100至1000Mbps的住宅用戶數目躍升至79.2萬,相當市場份額增至37.7%。在住宅寬頻服務開始見到成績,並積極染指商用寬頻市場,斥資6.5億元向新世界發展(00017)收購旗下固網及寬頻電訊業務,基於其現時商業樓宇覆蓋及企業客戶佔其收入比重不高,而住宅用戶上半年ARPU(每月每戶平均消費)約178元,相比下,企業用戶ARPU達1,017元,高管早已透露有意染指商用寬頻市場,收購正顯示其決心。

數碼通和電香港旗鼓相當

本地兩間流動網絡服務商數碼通電訊(00315)及和記電訊香港(00215),分別擁有197萬及310萬名客戶,因為去年缺乏被用家追捧的新型號手機,導致硬件銷售收益減少,業績表現一般,不過隨着影響的基數減低,估計未來一、兩年業績將重納正軌,也是可以留意的選擇。

截至今年六月底止年度,數碼通收入及淨利潤分別跌2%及15%,隨着更多港人出外轉用其他短期租用數據服務,漫遊收入減少,期內也較多客戶轉用sim-only的月費計劃,令流動服務收入輕微下降,手機及配售銷售亦減少2%,惟重點是去年全年每股派息60仙,派息比率達80%。

兩者ARPU呈增長

在服務業務穩定、經營現金流強勁及可見的資本開支減少中,管理層已承諾二○一七年財政年度,會維持現有股息水平,意味股息率很大機會保持在4.7厘以上。今年業績增長則要睇iPhone 7的銷售情況,以及與香港寬頻合作推MVNO,增加頻譜批發生意之收入表現。

相對數碼通,和電香港硬件收入比重高,上半年未有大賣的熱門手機款式出現,周期的影響也較大,截至六月底止的中期收入跌52%至53.2億元。

不過,服務毛利較佳的關係,最後錄得純利3.76億元,下跌26%,幅度低於收入的減少,若以二○一五年下半年情況比較,業務已有趨穩之迹象。至於中期股息每股4仙,管理層承諾預測全年派息率七成五,以大行預測全年每股盈利20仙,意味全年股息率有5.7厘。

值得留意的是,隨着智能手機普及,且流動經營商的整合令價格競爭減低,數碼通去年ARPU升2%,和電中期更有6%的增長,至168元,有助流動通訊收益率改善。

錢修