恒大回A利好復牌漲逾8%

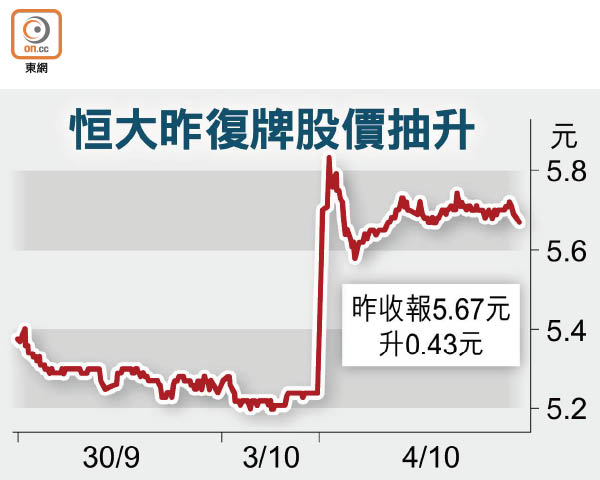

中國恒大(03333)擬將地產業務借殼A股上市,昨復牌股價即彈上5.87元全日高位,升12.02%,收報5.67元,漲8.2%。券商皆認為短期對股價有利,但長遠超高負債仍然是公司最大隱憂,質疑交易的可行性。美銀美林、麥格理及瑞信皆予以「跑輸大市」評級,摩根大通則維持「減持」評級,瑞銀則建議「沽售」。

資本結構有望改善

摩根大通對恒大借殼A股不感詫異,相信交易將改善公司資本結構;把低回報業務出售獲利;並在A股市場取得更高估值,為公司短期催化劑。

不過,該行質疑恒大這宗交易的可行性,認為港交所(00388)未必允許公司架構改為幾近純控股方式;加上中證監正收緊房企融資、恒大境外貸款人亦未必同意有多一層公司控股恒大地產。長遠而言,摩通認為恒大仍然受高利息開支影響,削弱核心純利,因此維持「減持」評級,目標價4.1元。

美銀美林報告指,恒大是次交易對股價有支持作用,因內房在A股市場估值較高,不過交易存在不少不確定因素,包括中證監最近收緊企業重組守則後,會否放行是次交易,同時交易設七個月洽談期,而即使完成交易恒大淨負債比率預計亦達266%,故維持恒大「跑輸大市」評級,目標價5.5元。

麥格理同樣憂慮公司超高淨負債及現金流緊張情況,重申「跑輸大市」評級,目標價2.81元。另外,由於交易需要獲得恒大及深深房股東、深圳國資委、商務部、中證監及港交所批准,該行料交易將需時超過三個月。