潤燃半年賺19億增25%

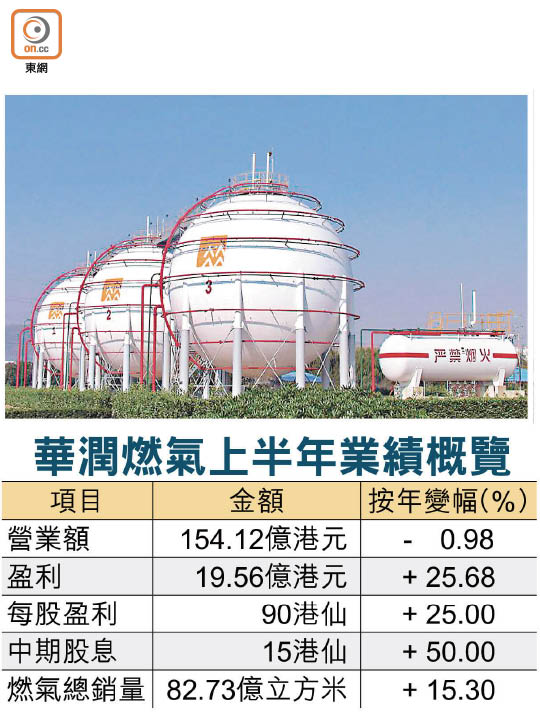

華潤燃氣(01193)上半年純利按年升25.68%至19.56億元,惟期內收入按年微跌0.98%至154.12億元。首席財務官王添根解釋,上半年收入下跌主要由於非居民用氣價每立方米下調0.7元人民幣,以及人民幣匯價下跌令匯兌虧損出現所致。總裁石善博則預期,全年全國銷氣量按年升一成,而潤燃料升一成半優於同業。

截至今年六月底止上半年,潤燃每股盈利0.9元,中期息每股15仙,按年升50%,上半年派息比率則為16.7%,按年升2.9個百分點。

供過於求 氣價料下調

王添根續指,下調氣價令上半年總銷氣量增加約15.3%至82.73億立方米,平均銷氣毛利率亦由23.5%按年上升至28.4%,預期下半年收入仍會因理順氣價未完成而有所下降,但毛利及銷氣量亦會進一步上升。他補充,上半年已有74%的供氣地區已完成順價,尚餘26%仍未完成順價。

石善博預期,去年底非民用氣價已有所調整,但是由於今年國際油價回升,加上燃氣供應仍然大於需求,所以相信今年氣價不會上漲,亦期望氣價可以進一步下調。

他又指,上半年全國銷氣量按年升9.8%,而公司銷氣量增15.3%高於同業,預期全年全國銷氣量按年升約10%,公司則料按年升15%,繼續優於同業。

下半年收購大連項目

對於今年初訂立20億元用於收購的資本開支目標,石善博表明,上半年已經用了5.5億元進行收購,他預料,計及下半年用於收購大連項目之後,可達到收購目標。

他又指,目前計劃發展的售電業務仍在探索中,亦有與姊妹公司華潤電力(00836)有溝通,料可將潤電發電場及潤燃下游業務優勢融合,但暫未有具體計劃;另外,他指亦會配合華潤集團一帶一路的方向發展,但同樣未有具體計劃。

另外,公司為避免人民幣匯兌風險,計劃將85億港元貸款轉換至人民幣,現已轉換13億港元,料餘下將在兩至三年內轉換完成。