名家筆陣:政局發酵 歐股匯震

英國脫歐公投至今已逾一周,英鎊大跌也成事實。雖英國面臨嚴重的內部分裂壓力,包括保守黨內、工黨內、脫歐陣營內、蘇格蘭與英格蘭,甚至倫敦市內外等,足以令市場全面看空英股。

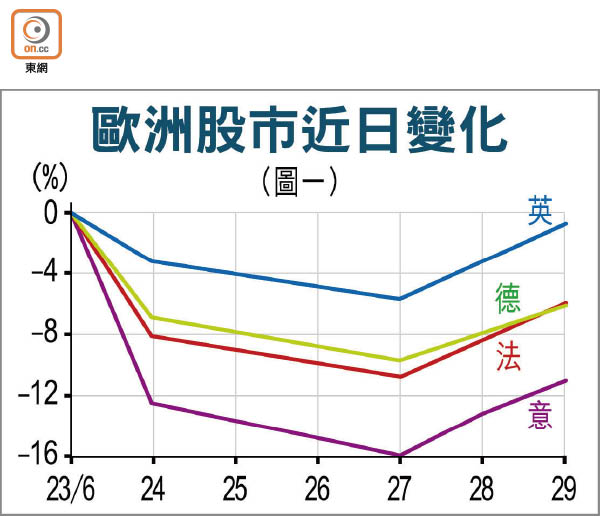

惟有趣的是,以上周四(即公投開始點票前)收市價起計,執筆之時,英國股市僅跌不足百分之一,但德國和法國股市雙雙下跌百分之六,意大利股市更跌逾一成(圖一),反映市場的真正憂慮,似乎是英國今回將成為歐盟成員國退出的「試點」,更可能是《里斯本條約》第50條之初體驗。

算式計出脫歐機會

根據《里斯本條約》,退歐申請必須自願,歐盟成員國不能威逼利誘其他會員國退歐。是甚麼因素驅使歐盟成員國自動要求起身呢?有台灣學者將成員國的脫歐機會歸納為以下一條算式:

P(%)= [(C+B)x(D+I)](註一)

當中P代表歐盟成員國的脫歐機會率,百分比愈高,代表脫歐機會愈大,反之亦然。基於多數歐盟成員國內均屬多黨制形態,因此脫歐機會率為零或百分之百的情況難以出現。

權衡利益機會成本

C代表成員國加入歐盟而需付出的成本,B代表歐盟會員國從歐盟獲得的國家利益;D代表國內政治穩定度,I代表國際政治穩定度。D與I的總和及C與B的總和最大均為10。

成員國當初加入歐盟的原因,無非希望通過歐盟強大的政經整合能力,藉以擴大本身國家利益。一旦成員國發現維持會籍無法帶來預期的國家利益,就會開始醞釀脫歐;如希望有脫歐動機的會員國繼續留低,歐盟就必須進一步提供令這成員國滿意的國家利益,例如英國首相卡梅倫在公投前自歐盟取得的政策自主承諾。不過,這先例一開,日後自會更多有離心的成員國照辦煮碗,「勒索」歐盟。

即使成員國取得預期的利益,但它亦必須付出一定的機會成本,包括受歐盟共同政策所制約、政策自主權和獨立性難以維持等。若然有關政策牽涉國民重大福祉,例如接收移民和難民問題,必然觸發重大挑戰。

成員金融政策受壓

另一方面,若然異常的國內政治與國際形勢,令成員國自覺難以負擔歐盟給予的義務,也可能引發脫歐威脅;前者包括國內右派勢力和民粹主義抬頭,後者多為國際局勢緊張並可能爆發戰爭,成員國需配合維和任務與維護國際安全秩序等。以今次英國脫歐為例,國內政治因素(即算式中的D)顯然產生重要作用。

從過去幾年的地方選舉結果看,未來歐盟其他成員國所面對的國內政治壓力絕對不比英國低,當中個別歐元區成員更可能同時面對C的壓力(即為使用歐元而放棄本身的貨幣及財政政策),難怪連聯儲局前主席伯南克也認為,因英國脫歐而引發的金融市場不穩是源於政治,而不是經濟;市場更已開始Price In其他歐盟成員可能要求更大自主權的風險。看來,歐元以及歐股的前景絕對不比英鎊和英股樂觀。

註一:鄭欽模,2013年6月,《里斯本條約架構下歐盟入會與退會之研究》,淡江國際與區域研究,頁41-67

何文俊

交通銀行香港分行環球金融市場部經濟及策略師,香港財資市場公會專業會員,香港中文大學社會科學榮譽學士及碩士,專攻政治經濟學。

作者:何文俊