三評級巨頭壟斷依然

於○八年金融海嘯後要求收緊監管評級機構──標普、穆迪和惠譽之聲不絕於耳,但海嘯已過七年多,業界生態並沒有重大改變,三大評級機構仍然包辦全球近96%債券評級,與海嘯前旗鼓相當,加上受惠債券銷售潮和開拓新業務,令盈利於紀錄高位徘徊,龍頭地位穩如泰山。

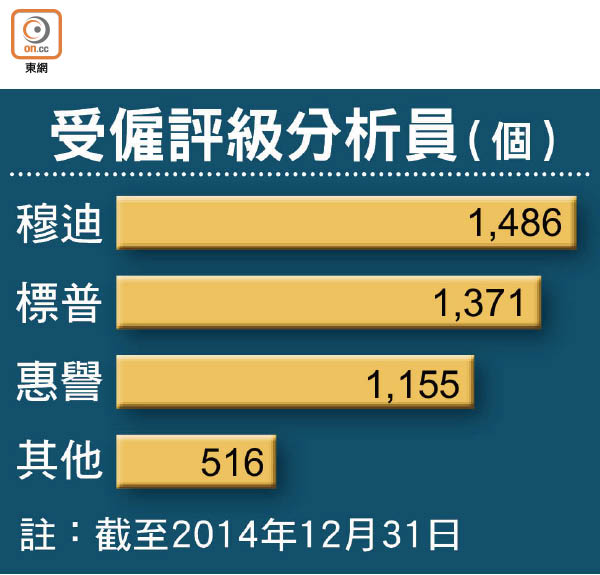

獲標普、穆迪和惠譽給予優良評級的按證「爆煲」,結果引爆金融海嘯,重創三家評級機構信譽,並共支付19億美元罰款和和解費,但與美國銀行業付出的代價相比僅九牛一毛。美國證交會(SEC)資料,一四年十家註冊評級機構總收入59億美元,當中94.3%由三大評級機構袋走,同年三大評級機構包辦全球95.8%評級,○七年則為98.8%。

改革無功 運作近不變

金融海嘯後,美國國會議員和監管機構紛紛提倡重塑評級機構的經營模式,但言過於實,如今銀行和發債機構仍繼續向評級機構付費以取得評級,儘管有利益衝突之嫌。曾於○九年動議成立獨立委員會為評級機構分配工作,動議納入金改法案卻未有落實的美國眾議員舍曼形容,評級機構現時運作的危險性,與○七和○八年時相比仍有八成相似。

雖然有些小型評級機構試圖挑戰三巨頭的傳統經營模式,但全部無功而回,如評級機構Kroll Bond就曾游說投資者為評級「埋單」,但最終未能成功,只好走回舊路;有公司更出師不利,如中國的大公國際一○年美國申請認證被拒,原因是未能就審核程序達成協議。而自一二年後,SEC再也沒有新評級機構註冊。

評級機構方面辯護稱,針對金融危機後產生的疑慮,已強化合規和風險部門,以確保債券評級不受商業利益影響,而且SEC也成立了新部門監管業界行為。

拓展業務 減評級收入

三大評級機構已透過拓展業務,減少以評級作為收入來源的依賴,在金融危機前,按證及其他債券評級佔整體收入約一半,但如今相關比例已降至約10%。按證是拖冧樓市及引爆金融危機的導火線,曾令評級機構「一身蟻」。

風雨過後,三大評級機構的地位不但毫髮未傷,更甚者,部分市場人士形容三大評級機構的重要性,已大得一旦被取締,可能重創金融市場。

曾擔任聯邦檢察員的律師希爾德表示,評級機構已成為必要的存在,它們是市場的一部分,不可能亦無法想像將它們拆骨或催毀它們的信譽,因為難以估計會造成甚麼影響。

雖然有迹象顯示評級機構現已受到較嚴謹的監管,例如SEC於一五年指摘標普為贏得生意而放鬆評級標準,及經常誤導投資者,未有吸取金融危機的教訓。曾領導過金融危機工作小組的Phil Angelides指出,業界的經營方式只是略見改善,但實情是,其根本的結構缺陷仍然存在。